11678

1

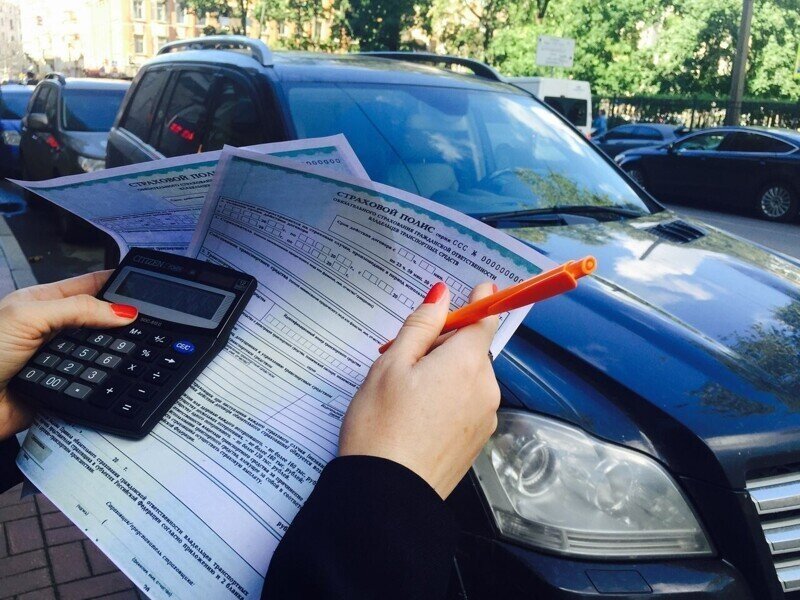

Более трети автомобилистов России не планируют приобретать полисы ОСАГО в случае роста его стоимости, а 12% уже отказались от них. Об этом свидетельствует исследование, подготовленное специально для «Газеты.Ru» одним из крупнейших автомобильных классифайдов «Дром.ру». Из-за злоупотреблений страховщиков ОСАГО стало токсичным для россиян, доверие к услуге подорвано, считают эксперты.

В преддверии роста тарифов россияне все меньше видят смысла в обязательном страховании автомобильной гражданской ответственности, показывает опрос сайта «Дром.Ру», подготовленный специально для «Газеты.Ru». Опрос проводился с 11 по 17 августа 2020 года, всего в нем приняло участие свыше 15 тыс. человек.

Исследование показало, что в случае существенного (двойного) подорожания полиса 24% автомобилистов намерены вовсе отказаться от покупки ОСАГО. Еще 10% граждан намереваются приобрести поддельный полис «автогражданки» и ездить с ним на свой страх и риск. Не менее интересно и то, что 12% респондентов уже отказались от покупки автомобильной страховки либо приобретают фальшивые полисы из-за ее дороговизны.

Исследование показало, что в случае существенного (двойного) подорожания полиса 24% автомобилистов намерены вовсе отказаться от покупки ОСАГО. Еще 10% граждан намереваются приобрести поддельный полис «автогражданки» и ездить с ним на свой страх и риск. Не менее интересно и то, что 12% респондентов уже отказались от покупки автомобильной страховки либо приобретают фальшивые полисы из-за ее дороговизны.

Таким образом, в общей сложности 48% автомобилистов в России могут оказаться без ОСАГО уже в следующем году, когда придет время перезаключить договоры по новым ценам.

Оставшиеся 52% водителей намерены соблюдать требования закона, и на вопрос о покупке полиса в случае его подорожания они ответили положительно.

Самый высокий процент (от 20% до 30%) граждан, решивших отказаться от покупки ОСАГО из-за подорожания, проживают в Югре, Хабаровском, Алтайском, Приморском, Красноярском, Ставропольском и Краснодарском краях; в Амурской, Тюменской, Омской, Томской, Челябинской, Новосибирской, Оренбургской, Свердловской, Нижегородской, Воронежской и Кемеровской областях; в республиках Башкортостан, Татарстан, Хакасия, Крым и Бурятия.

Самый высокий процент (от 20% до 30%) граждан, решивших отказаться от покупки ОСАГО из-за подорожания, проживают в Югре, Хабаровском, Алтайском, Приморском, Красноярском, Ставропольском и Краснодарском краях; в Амурской, Тюменской, Омской, Томской, Челябинской, Новосибирской, Оренбургской, Свердловской, Нижегородской, Воронежской и Кемеровской областях; в республиках Башкортостан, Татарстан, Хакасия, Крым и Бурятия.

В регионах с высоким уровнем средней заработной платы — таких, как Москва (16,6%) и Санкт-Петербург (18%) — процент автовладельцев не желающих покупать дорогой обязательный автомобильный полис относительно не велик.

Несмотря на все заверения страховщиков, что ОСАГО становится только лучше, на деле автомобилисты сталкиваются с постоянными отказами в выплатах, с занижением сумм компенсации при ДТП, с навязыванием дополнительных услуг и некачественным ремонтом, считает адвокат движения «Свобода выбора» Сергей Радько.

По числу жалоб населения в Центробанк на различные страховые услуги ОСАГО занимает первое место. Финомбудсмену россияне также активно жалуются на «автогражданку».

«ОСАГО задумывалось государством как социальная услуга — защита каждого автомобилиста от порчи имущества, но из-за алчности страховщиков эта услуга стала токсичной для автомобилистов. Неудивительно, что многие от нее отказываются, поскольку на деле видят насколько она бесполезная. Кроме того, в регионах страховщики навязывают дополнительные услуги — иначе не продают полис. Для ОСАГО точка невозврата уже пройдена, я думаю, что в реальности миллионы граждан (об этом также говорили сами страховщики — «Газета.Ru») уже ездят без полисов», — сказал «Газете.Ru» Радько.

Пресс-служба «Дром.Ру» приводит развернутые комментарии, которые автомобилисты оставляли под опросом. Некоторые пользователи считают высокую стоимость страховки оправданной, поскольку она позволяет чувствовать себя спокойно — не бояться за возможный вред чужому имуществу при ДТП. Впрочем, мнения разнятся.

«Я в шоке от цен на страховку в России. У нас в Казахстане страховка даже для неопытного водителя обходится примерно в 2 тысячи рублей», — пишет пользователь Сергей Баженов.

Недовольны водители и тем, что страховщики регулярно отказывают им в заслуженной скидке за безаварийный стаж вождения — коэффициенты бонус-малус (КБМ). По данным Центробанка, это злоупотребление страховщиков одно из наиболее частых в жалобах граждан на эту услугу.

«У меня безаварийный стаж 37 лет. Страховая потеряла КБМ – было 50% (скидка — «Газета.Ru»), стало 5%. Правду не нашел. Поэтому уже 5 лет не страхуюсь. Если попаду в аварию, то по своей вине рассчитаюсь без посредников», — написал пользователь под ником М.Ю.

Так называемая реформа по либерализации ОСАГО была инициирована страховщиками еще в 2014 году. В 2015 году, благодаря введения в ОСАГО тарифного коридора (страховщики могут назначать базовую стоимость полиса в рамках границ), компании добились повышения базового тарифа на 40%, а затем еще на 20%. С того момента Центробанк неоднократно повышал тарифный коридор.

Пресс-служба «Дром.Ру» приводит развернутые комментарии, которые автомобилисты оставляли под опросом. Некоторые пользователи считают высокую стоимость страховки оправданной, поскольку она позволяет чувствовать себя спокойно — не бояться за возможный вред чужому имуществу при ДТП. Впрочем, мнения разнятся.

«Я в шоке от цен на страховку в России. У нас в Казахстане страховка даже для неопытного водителя обходится примерно в 2 тысячи рублей», — пишет пользователь Сергей Баженов.

Недовольны водители и тем, что страховщики регулярно отказывают им в заслуженной скидке за безаварийный стаж вождения — коэффициенты бонус-малус (КБМ). По данным Центробанка, это злоупотребление страховщиков одно из наиболее частых в жалобах граждан на эту услугу.

«У меня безаварийный стаж 37 лет. Страховая потеряла КБМ – было 50% (скидка — «Газета.Ru»), стало 5%. Правду не нашел. Поэтому уже 5 лет не страхуюсь. Если попаду в аварию, то по своей вине рассчитаюсь без посредников», — написал пользователь под ником М.Ю.

Так называемая реформа по либерализации ОСАГО была инициирована страховщиками еще в 2014 году. В 2015 году, благодаря введения в ОСАГО тарифного коридора (страховщики могут назначать базовую стоимость полиса в рамках границ), компании добились повышения базового тарифа на 40%, а затем еще на 20%. С того момента Центробанк неоднократно повышал тарифный коридор.

С 24 августа коридор расширяется в очередной раз. Минимальная ставка автогражданки составит 2471 руб., а максимальная — 5436 руб., против 2746 руб. и 4942 руб. соответственно.

Кроме того, страховка станет дороже для злостных нарушителей ПДД — проезд на красный свет, езда в нетрезвом виде, отказ от медосвидетельствования, обгон через две сплошные.

Однако куда более неприятным для автомобилистов может стать то, что впервые в истории российской «автогражданки» страховое лобби добилось введения в закон ОСАГО так называемого «коэффициента страховщика». Страховые компании получили право по собственному усмотрению указывать причину, по которой базовую стоимость ОСАГО можно повысить. По данным Центробанка, страховщики в качестве таковой планируют использовать возраст, пробег автомобиля, а также наличие административных наказаний за любые нарушения ПДД.

«После того, как вступит в силу новое указание Банка России о тарифах ОСАГО, территориальные коэффициенты примерно для двух третей населенных пунктов в России будут снижены. При этом страховщики смогут использовать при тарификации накопленный ими опыт в каско и применять факторы, влияющие на реальную аварийность автовладельца, тем самым устанавливая более низкий тариф для безаварийных автолюбителей», — пояснили «Газете.Ru» по этому поводу в Российском союзе автостраховщиков.

«Автогражданку» может спасти только отмена ее обязательности или передача под ведение государства, считает автомобильный эксперт Сергей Ифанов. В дальнейшем отказ от этой услуги станет своего рода протестом, что негативно скажется и на имидже власти, убежден он.

Центробанк на вопросы «Газеты.Ru» о том, что они будут делать в случае массового отказа россиян от ОСАГО не ответил.

Однако куда более неприятным для автомобилистов может стать то, что впервые в истории российской «автогражданки» страховое лобби добилось введения в закон ОСАГО так называемого «коэффициента страховщика». Страховые компании получили право по собственному усмотрению указывать причину, по которой базовую стоимость ОСАГО можно повысить. По данным Центробанка, страховщики в качестве таковой планируют использовать возраст, пробег автомобиля, а также наличие административных наказаний за любые нарушения ПДД.

«После того, как вступит в силу новое указание Банка России о тарифах ОСАГО, территориальные коэффициенты примерно для двух третей населенных пунктов в России будут снижены. При этом страховщики смогут использовать при тарификации накопленный ими опыт в каско и применять факторы, влияющие на реальную аварийность автовладельца, тем самым устанавливая более низкий тариф для безаварийных автолюбителей», — пояснили «Газете.Ru» по этому поводу в Российском союзе автостраховщиков.

«Автогражданку» может спасти только отмена ее обязательности или передача под ведение государства, считает автомобильный эксперт Сергей Ифанов. В дальнейшем отказ от этой услуги станет своего рода протестом, что негативно скажется и на имидже власти, убежден он.

Центробанк на вопросы «Газеты.Ru» о том, что они будут делать в случае массового отказа россиян от ОСАГО не ответил.

Источник:

Ссылки по теме:

- Почему «левая» незамерзайка лучше легальной

- Как устроен алкотестер и реально ли его обмануть?

- 10 не самых известных фактов о всемирно известных компаниях

- Какой срок годности бензина? Топливо, как валюта в постапокалиптическом мире

- Фредди Меркьюри и его автомобили

Новости партнёров

реклама

{kind=link}

Разбили мне машину. Виновник не я, у него осаго. Эксперт оценил в 165, сервис запросил 235. Страховая отказалась оплатить всю сумму предложив взыскать с виновника недостающее. Виновник явно не из "рокфеллеров" потому я решил биться со страховой (жена СИЛЬНО сумлевалась в благополучном исходе моей затеи). Забрал машину взял кредит, отремонтировал. Одновременно с этим сделал независимую экспертизу (оценили ущерб в 265), оценку утери товарной стоимости, УТС (46), и подал иск на страховую (юрист обошелся в 30 тыс).

Итог. Вся тягомотина длилась почти год. Машину отремонтировали за 160 (частный сервис, свои запчасти и новое железо. Самый дорогой элемент, главную шину, удалось восстановить. Новая стоит 70-80.). УТС выплатили без разговора. Пол года разбирательств (я в суде ни разу не был). Страховую обязали выплатить полную сумму с компенсацией всех затрат (эвакуатор, стоянка, юрист,эксперты, % за просрочку). Получил через 4 дня после решения суда. Не буду уточнять сумму, чтоб не завидовали. Но кредит погасил, купил ТВпанель на пол стены, съездил с женой в Крым на две недели и купил 2 билета на рейс Москва-Бангкок на новогодние праздники. Еще тысяч 70 осталось.

При нынешних 800р штрафа, думаю, явно больше 1/3 отказались от него.

чем отличается обгон через две сплошные от обгона через одну сплошную? подскажите, кто в курсе .

В Риге так ..... Страх.Ко предлагает список сервисов на выбор . Выбираете сервис , отдаёте машину . Забираете после ремонта .... Всё !!! Х.З. сколько стоил ремонт , мне пох. Есть тонкости с машинами не на гарантии .... вам могут отказать в установке оригиналиных деталей (

ПС. (пример)

Задний бампер . Лёгкий удар - трещина, царапины. Страхи нассчитали 260 евро. взял деньги (-25%) .... сделал за 130 .

Не будьте лохами, ищите лазейки, которых в нашем дырявом законодательстве просто пруд пруди.

А по поводу остальных штрафов, так все больше смысла делать машину на абхазских номерах. И пусть государство пасется.

Приехал домой почитал как быть, а там целый букет: ДТП оформи, экспертизу закажи, а потом со всем букетом в суд. И через несколько месяцев исполнительный лист. Но я решил опередить события и посмотреть по его данным в правах долги в ФССП и тут целый букет долгов и банков и имущественных и куча закрытых по причине «нет имущества».

И тут я понял, что, если с него сейчас ничего не взять, потом взять тем более не получится, а платить за экспертизу и судебные расходы придется мне.

Припугнул его что для него много лет будет повышенный коэффициент ОСАГО, а также если задолженность будет больше 10 000, то можно снова обратится в суд о лишении его прав. Наехали на него и сотрудники ДПС. Но от того, у кого много долгов ждать что он заплатит цену реального ремонта не стоит, много спорили о цене на ремонт и в итоге пришлось уступить, как если бы мне делали машину в колхозном гараже. Но лучше сразу мало, чем потом вообще ничего.

Поэтому я считаю, что добросовестный плательщик осаго так же не должен заморачиваться со всем этим и в случаи ДТП он должен был бы обращаться в свою страховую компанию за ремонтом, а те уже должны взыскивать кто с без ОСАГО деньги.

Если вы за своё авто переживаете, то страхуйте его, КАСКО..

К слову, в 13м году, когда сам был виноват в дтп, страховая за меня выплатила 60000, а спустя год уже за виновников в 2х дтп мне выплатили в общей сумме больше 350000(правда через суд, но не важно). А за всё время страхования в течении 10 лет за осаго я заплатил около 45000 рублей. Вот такая математика. И да там такие выновники были, что с них бы без страховки я до сих пор на ремонт деньги бы ждал. Скажу по секрету, если страховку оформлять через сайт страховой (моей по крайней мере), никаких доп. услуг не навязывается.

А на дроме много оленей пишут у которых, не то что машины, даже прав нет.

Не, страховка конечно дело хорошее, но то как страховые берега потеряли, причем потеряли за наш счет, да идут ка они на хрен. Эти упыри готовы бесконечно цены повышать и хрен на них управу найдешь. А вот когда все тупо перестанут покупать полисы и нести им денежки, вот тогда они взвоют и мозг включат.

Ну нравится вам, когда вас обдирают как лошару, да ради бога, платите с важным видом, типа я такой красавец, а нищеброды кыш на общественный транспорт. А кто-то не привык кормить халявщиков и барыг.

Это 12 процентов пи.д.а.ра.сов, каждый из которых может въехать в нормального человека с ОСАГО, а потом нормальный человек поимеет туеву хучу проблем, изза этих экономистов