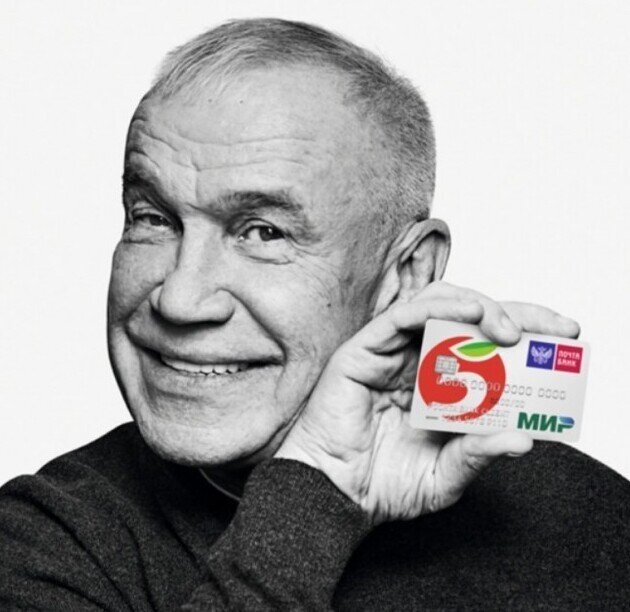

Давайте в качестве реального примера рассмотрим историю, (как бы) произошедшую с… с вами, если бы вы, насмотревшись по телеку на сытого Гармаша, решились соблазниться на рекламируемый артистом кредит под 5,9% в том самом Почта Банке. Итак, вы созрели попробовать и оформили заявку на сайте. Вскоре пришло СМС, что кредит предодобрен. Минут через 30 вам позвонили и попросили приехать.

На вопрос о процентной ставке ответили, что конкретную ставку могут сказать только в офисе, после отправки запроса. Приехали вы (россиянин или россиянка, страждущие дешевого кредита), в офис Почта Банка, вам оформили заявку и попросили подождать одобрения минут пятнадцать. Вскоре пришло одобрение под 9,9% (уже не 5,9%, но это только начало).

Вы выбрали кредит с финансовой защитой (без нее процентная ставка возрастает на 7%), ее включили в тело кредита и поэтому при первоначальном вашем желании взять в кредит 250000 рублей, в теле кредита оказалось уже 395 000! Вот так… 145 000 рублей – это страховка! Сразу, с насчитанными на нее процентами. Ладно, допустим, вы понимали, что все пойдет не так гладко, как обещал Гармаш, допустим, что вы были готовы взять кредит со ставкой до 10%, пусть так… потянет.

Вы заранее прикинули, что ориентировочный ежемесячный платеж на кредит в 250000 рублей должен быть (даже при 10%) около 5500 рублей. Но такой цифры в плане погашения вы не увидите. Там будет стоять где-то 8400 (плюс минус). Такой ежемесячный платеж можно получить, если взять 250 000 рублей на 5 лет под процентную ставку 32%. Как вам такая арифметика? Будут ещё и «бонусы». При запросе кредита вы подписали соглашение об электронной подписи и электронном информировании, так что (помимо кредита) возможны сюрпризы в виде дополнительных платных услуг.

Истина одна – ни в одном российском банке невозможно взять кредит со ставкой в 5,9% годовых. Это и дураку понятно, не понятно другое – почему на нашем телевидении открыто разрешено рекламировать кредитные условия, которые являются откровенным и бессовестным враньем?

Источник:

- Дуэйн Джонсон впервые поставил себе банки и удивился синякам на спине

- Что такое оферта

- В Госдуме задумали разрешить запрещать себе брать кредиты

- Как легко заработать. Идеи пассивного дохода

- Убойные мемы о кредитовании

{kind=link}

{kind=link}

{kind=link}

Все понимают что они врут, но по закону привлечь за враньё нельзя, потому что как бы не наврали - сказали же "От..."

ПыСы: не смотрите рекламу. У меня вообще в голове давно блок отработан - игнорирование рекламы, или даже наоборот отвращение. Если что-то прорекламируют слишком много раз, то 100% обойду это заведение каким бы хорошим оно не было.

А вот банк, выпуская подобную рекламу, просто теряет репутацию. Прописная истина: Не может процент по кредиту быть ниже ключевой ставки.

Нам власть с ресурсов СМИ регулярно лжет и очень мало кого это волнует, а тут какая-то реклама!

Этим летом брал автокредит, всего 570 тысяч, обещали 8,9%, хотел взять на год, но на год банки не давали, одобряли только на 3 года, если хочу на год, то процентная ставка увеличивалась на 5-7%, начали оформлять на 3 года, оказалось что 8,9% только при условии страхования жизни на 3 года за 250 тысяч , естественно я спросил не ели ли они уху сегодня и отказался от такой страховки, тогда мне сообщили что ставка без страховки будет 14,9%, а так же что сумма кредита должна быть не меньше миллиона, меня менеджер уверил что это сейчас в порядке вещей, они уже сталкивались с таким что маленькие кредиты на маленький срок банки не дают без дополнительных опций типа страховки и что у них есть решение - я беру кредит миллион на 3 года, 570 тысяч уходят в оплату машины, а 430 тысяч получаю у них в кассе наличными, которые могу сразу пойти и положить на счёт в качестве досрочного погашения кредита, спросил не будет ли штрафов за досрочное гашение - меня уверили что никаких штрафов не предусмотрено, могу гасить как хочу, естественно соврали, гниды продажные, оказалось что за досрочное гашение кредита ставка поднимается до 18,9%, я уже сто раз пожалел что связался с этим кредитом, у меня есть кредитная карта где лимит у меня 1,5млн и ставка 18%, лучше бы ей оплатил и не покупал дорогущую КАСКО за 75 тысяч, но тогда цена машины бы увеличилась на 50 тысяч (это была скидка за покупку в кредит), сейчас все свободные деньги закидываю на счёт, осталось совсем чуть-чуть, пускай пису сосут, гниды, хотя меня они уже поиметь успели. Я прекрасно понимаю что зарплата менеджеров автосалона напрямую зависит от того что и сколько они продали, сама машина - это копейки, основной доход у них идёт с допов, кредитов, КАСКО и страховок жизни, часто бывает что приходишь в автосалон с наличными деньгами, а тебе отказывают в продаже за наличные, только в кредит или при покупке у них допов на немыслимую сумму, где резиновые коврики в салон и багажник стоят 35 тысяч, а сраная сигнализация, которая стоит вместе с установкой на официальном СТО производителя 30 тысяч, продаётся тебе за 90.

На авто 2-4%

И было это не сейчас, а 5 лет назад.

Такая вот банковская арифметика.

- Ты меня обманул!

- Я на тебя маркетингово сходил.

Вот где развод на бабки до 50% от стоимости автомобиля.

Популярный автомобиль за наличные не купить, только кредит, с допами, страховкой и прочей ненужной херней.

2)У автора не подгорает от шампуня "Сила гривы коня"? Ведь ни один конь не имеет никакого отношения к шампуню. Ну то есть, автор серьёзно верит всей рекламе и только с банками у него проблемы возникли?