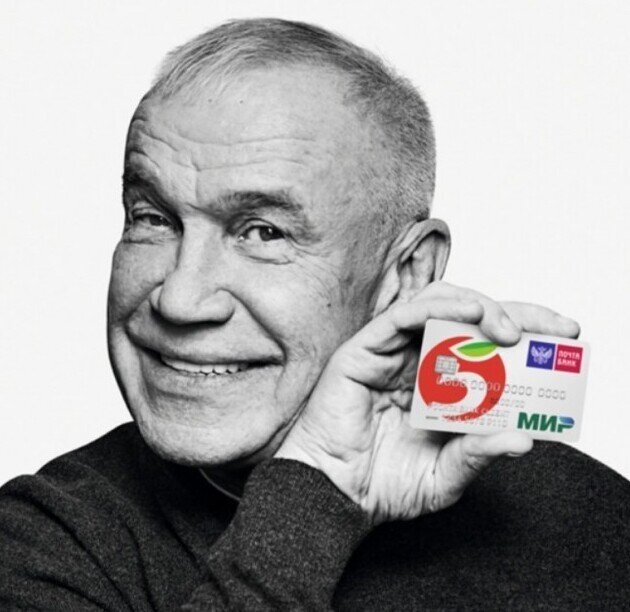

Давайте в качестве реального примера рассмотрим историю, (как бы) произошедшую с… с вами, если бы вы, насмотревшись по телеку на сытого Гармаша, решились соблазниться на рекламируемый артистом кредит под 5,9% в том самом Почта Банке. Итак, вы созрели попробовать и оформили заявку на сайте. Вскоре пришло СМС, что кредит предодобрен. Минут через 30 вам позвонили и попросили приехать.

На вопрос о процентной ставке ответили, что конкретную ставку могут сказать только в офисе, после отправки запроса. Приехали вы (россиянин или россиянка, страждущие дешевого кредита), в офис Почта Банка, вам оформили заявку и попросили подождать одобрения минут пятнадцать. Вскоре пришло одобрение под 9,9% (уже не 5,9%, но это только начало).

Вы выбрали кредит с финансовой защитой (без нее процентная ставка возрастает на 7%), ее включили в тело кредита и поэтому при первоначальном вашем желании взять в кредит 250000 рублей, в теле кредита оказалось уже 395 000! Вот так… 145 000 рублей – это страховка! Сразу, с насчитанными на нее процентами. Ладно, допустим, вы понимали, что все пойдет не так гладко, как обещал Гармаш, допустим, что вы были готовы взять кредит со ставкой до 10%, пусть так… потянет.

Вы заранее прикинули, что ориентировочный ежемесячный платеж на кредит в 250000 рублей должен быть (даже при 10%) около 5500 рублей. Но такой цифры в плане погашения вы не увидите. Там будет стоять где-то 8400 (плюс минус). Такой ежемесячный платеж можно получить, если взять 250 000 рублей на 5 лет под процентную ставку 32%. Как вам такая арифметика? Будут ещё и «бонусы». При запросе кредита вы подписали соглашение об электронной подписи и электронном информировании, так что (помимо кредита) возможны сюрпризы в виде дополнительных платных услуг.

Истина одна – ни в одном российском банке невозможно взять кредит со ставкой в 5,9% годовых. Это и дураку понятно, не понятно другое – почему на нашем телевидении открыто разрешено рекламировать кредитные условия, которые являются откровенным и бессовестным враньем?

Источник:

- В Госдуме задумали разрешить запрещать себе брать кредиты

- Дуэйн Джонсон впервые поставил себе банки и удивился синякам на спине

- Лионель Месси покинул «Барсу» и расплакался на прощальной пресс-конференции

- Убойные мемы о кредитовании

- Как легко заработать. Идеи пассивного дохода

{kind=link}

{kind=link}

{kind=link}

Правда, честные репортажи, объективные факты.

1) де-юре ставка кредита 5,9%

2) фактически придётся заплатить около 40 % годовых.

Эту дельту убытка банки покрывают доп опциями, которые вроде опции, но обязательные к покупке, либо процент будет больше. Ну и самая дешевая ставка обычно на самую большую сумму, которую банк может по этой программе выдать, на максимальный срок, плюс если вы скушали все плюшки типа фин.страховок и других оплат сервисов, которые можно купить только в этом банке...

Математика проста. Если я беру яблоки у первого соседа по 2 руб/кг и продаю второму за 1 руб/кг, я всегда буду в убытке. Но если я продам второму за 1 руб/кг при условии, что он мне еще забор покрасит - будет у меня явный профит... ))

Да-да, кредит - это обычный продукт, как помидоры, хлеб или туфли. Только способ покупки другой.

А то, что образование этой цены не всегда понятно обычному пользователю - действительно недосмотр ЦБ и государства. Такие вещи все-таки надо регулировать. Это очень непросто - регулировать, не нарушив интересы ОБЕИХ сторон, но стремиться и пробовать надо...

Грязь в глазах у комедианта....

Даже те кто в Союзе рос.

(

Ключевая ставка - это важный экономический и финансовый инструмент государства в области денежно-кредитной политики. Значение ключевой ставки используется Центробанком при предоставлении кредитов коммерческим банкам и приеме депозитов от них. От неё зависит уровень инфляции, а также размеры процентных ставок по кредитам и вкладам в банках для конечного потребителя.(с)