3959

1

Компании продолжают получать сверхприбыль на фоне постоянного оттока клиентов — уже каждый девятый автомобилист России ездит без автостраховки.

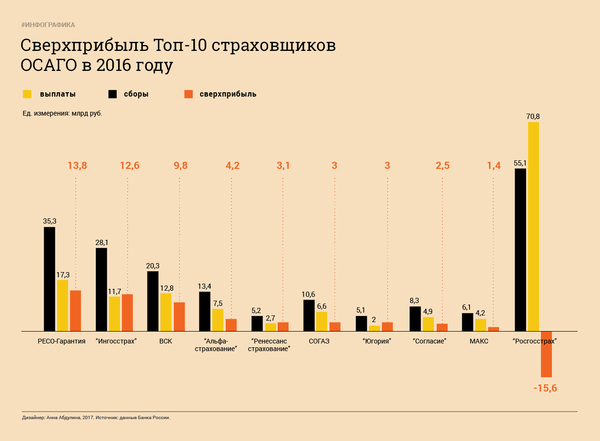

Страховые компании за 2016-й получили 47,5 млрд рублей сверхприбыли от ОСАГО. Об этом свидетельствует статистика Центробанка России, с которой ознакомился Лайф. Страховщики при этом продолжают заявлять об убыточности ОСАГО, как вида деятельности, и это происходит на фоне оттока клиентов — только в 2016 году полисы отказались покупать 1,4 млн человек. Особо массово бегут автолюбители от лидера российского страхового рынка — "Росгосстраха".

Согласно статистике Центробанка, в 2016 году страховые компании собрали 234,4 млрд рублей, из них на выплаты ушло лишь 172,6 млрд рублей. За вычетом отчислений в фонд Российского союза страховщиков (РСА), расходов на ведение дел, агентских сборов и собственной прибыли страховщики получили в виде сверхприбыли 47,5 млрд рублей.

По закону ОСАГО, из этих денег страховые компании должны формировать резервные фонды на будущее, если ОСАГО вдруг действительно станет невыгодным бизнесом. Однако за всё время существования "автогражданки" (с 2003 года) страховщики так и не сформировали резервных фондов, оправдывая это якобы высокой убыточностью этого вида страхования.

Статистика ЦБ показывает, что в прошлом году особо выпукло очертился тренд, который может привести к тотальному краху "автогражданки" как института. Автомобилисты лавинообразно отказываются от обязательной страховки. Если только за 2016 год число застраховавшихся снизилось на 1,4 млн человек, то по ситуации на 1 января 2017 года в общей сложности на дорогах России уже 3,7 млн водителей без розовых и зелёных полисов. Если учесть 42-миллионный автопарк страны, то получается, что каждый девятый автомобилист России — без автостраховки.

Впервые этот звоночек прозвенел в 2014 году, когда страховщики добились двойного повышения тарифа ОСАГО. Но 200 тысяч человек, ушедших тогда, не идут ни в какое сравнение с ситуацией сегодняшнего дня. Люди бегут из "автогражданки", причём бегут от тех компаний, которые больше всего злоупотребляли своим положением на рынке. Так, "Росгосстрах", безоговорочно доминирующий на рынке автомобильного страхования и ОСАГО, впервые может уступить своё место более сильным игрокам.

Мало того что убыток страховщика (у единственного из ТОП-10) в сфере "автогражданки" по итогам года составил 15,6 млрд руб., так ещё и компания заключила на 6 млн (-38,4%) договоров меньше, чем в прошлом году. Доля рынка "Росгосстраха" снизилась на 11,7% и составила 23,5% по итогам года. У конкурентов из десятки крупнейших компаний прирост страхователей в этом году намного выше роста автопарка, что косвенно говорит — люди выбрали других игроков.

По большей части компания сама виновата в сложившейся ситуации. В 2014–2015 годах регионы сотрясали скандалы с участием местных отделений Федеральной антимонопольной службы (ФАС), представителей властей и автомобилистов с одной стороны и "Росгосстраха" — с другой. Компания не раз подвергалась штрафам, однако инциденты продолжались. Проблема вылечилась только после приостановки лицензии, кроме того, ЦБ пришлось специально внести поправку в ОСАГО, позволяющую вернуть деньги за навязанную страховку.

"Росгосстрах" не смог оперативно прокомментировать итоги года, но в Российском союзе автостраховщиков (РСА) колоссальный убыток лидера рынка списали на убыточность в регионах.

— 2016 год РСА оценивается как в целом убыточный для сегмента ОСАГО. Не только "Росгосстрах", но и другие страховые компании получают отрицательный финансовый результат по ОСАГО. Кроме того, "Росгосстрах" был представлен в большей степени в проблемных регионах, что и сказывается на финансовом результате, — рассказали в пресс-службе РСА.

В то же время статистика Центробанка опровергает слова РСА: девять из десяти крупнейших игроков рынка ОСАГО показали по итогу года внушительный прирост продаж полисов, особенно это было заметно по "Ингосстраху" (+88%) и "Югории" (+55%).

Эксперты рынка убеждены, что ОСАГО принесло страховщикам гораздо больше, нежели озвученные 47,5 млрд рублей, — статистику Центробанк сбивает из данных, добровольно предоставленных самими же страховщиками. К примеру, страховые включают в расходы ОСАГО затраты по другим сегментам своего бизнеса. Проверить это сможет только тщательный аудит — независимый от этих бизнесменов.

— ОСАГО для страховщиков вовсе не убыточно, как они заявляют. Но они играют цифрами. Например, учитывают компенсации по суду, которые включают в общую сумму выплат. Они не имеют права так делать: выплаты по судебным решениям классифицируются как штрафы, неустойки и моральный вред, — объяснил руководитель общества защиты автострахователей "Главстрахконтроль" Николай Тюрников.

Помимо лоббирования очередной порции ужесточений ОСАГО, страховщики рассчитывают на новое увеличение тарифов, а также говорят о невыгодной для автомобилистов реформе скидочной системы "автогражданки". Всё это лишь увеличит побег автомобилистов из ОСАГО, убеждён Тюрников.

статья life.ru, автор Вадим Рощин

Согласно статистике Центробанка, в 2016 году страховые компании собрали 234,4 млрд рублей, из них на выплаты ушло лишь 172,6 млрд рублей. За вычетом отчислений в фонд Российского союза страховщиков (РСА), расходов на ведение дел, агентских сборов и собственной прибыли страховщики получили в виде сверхприбыли 47,5 млрд рублей.

По закону ОСАГО, из этих денег страховые компании должны формировать резервные фонды на будущее, если ОСАГО вдруг действительно станет невыгодным бизнесом. Однако за всё время существования "автогражданки" (с 2003 года) страховщики так и не сформировали резервных фондов, оправдывая это якобы высокой убыточностью этого вида страхования.

Статистика ЦБ показывает, что в прошлом году особо выпукло очертился тренд, который может привести к тотальному краху "автогражданки" как института. Автомобилисты лавинообразно отказываются от обязательной страховки. Если только за 2016 год число застраховавшихся снизилось на 1,4 млн человек, то по ситуации на 1 января 2017 года в общей сложности на дорогах России уже 3,7 млн водителей без розовых и зелёных полисов. Если учесть 42-миллионный автопарк страны, то получается, что каждый девятый автомобилист России — без автостраховки.

Впервые этот звоночек прозвенел в 2014 году, когда страховщики добились двойного повышения тарифа ОСАГО. Но 200 тысяч человек, ушедших тогда, не идут ни в какое сравнение с ситуацией сегодняшнего дня. Люди бегут из "автогражданки", причём бегут от тех компаний, которые больше всего злоупотребляли своим положением на рынке. Так, "Росгосстрах", безоговорочно доминирующий на рынке автомобильного страхования и ОСАГО, впервые может уступить своё место более сильным игрокам.

Мало того что убыток страховщика (у единственного из ТОП-10) в сфере "автогражданки" по итогам года составил 15,6 млрд руб., так ещё и компания заключила на 6 млн (-38,4%) договоров меньше, чем в прошлом году. Доля рынка "Росгосстраха" снизилась на 11,7% и составила 23,5% по итогам года. У конкурентов из десятки крупнейших компаний прирост страхователей в этом году намного выше роста автопарка, что косвенно говорит — люди выбрали других игроков.

По большей части компания сама виновата в сложившейся ситуации. В 2014–2015 годах регионы сотрясали скандалы с участием местных отделений Федеральной антимонопольной службы (ФАС), представителей властей и автомобилистов с одной стороны и "Росгосстраха" — с другой. Компания не раз подвергалась штрафам, однако инциденты продолжались. Проблема вылечилась только после приостановки лицензии, кроме того, ЦБ пришлось специально внести поправку в ОСАГО, позволяющую вернуть деньги за навязанную страховку.

"Росгосстрах" не смог оперативно прокомментировать итоги года, но в Российском союзе автостраховщиков (РСА) колоссальный убыток лидера рынка списали на убыточность в регионах.

— 2016 год РСА оценивается как в целом убыточный для сегмента ОСАГО. Не только "Росгосстрах", но и другие страховые компании получают отрицательный финансовый результат по ОСАГО. Кроме того, "Росгосстрах" был представлен в большей степени в проблемных регионах, что и сказывается на финансовом результате, — рассказали в пресс-службе РСА.

В то же время статистика Центробанка опровергает слова РСА: девять из десяти крупнейших игроков рынка ОСАГО показали по итогу года внушительный прирост продаж полисов, особенно это было заметно по "Ингосстраху" (+88%) и "Югории" (+55%).

Эксперты рынка убеждены, что ОСАГО принесло страховщикам гораздо больше, нежели озвученные 47,5 млрд рублей, — статистику Центробанк сбивает из данных, добровольно предоставленных самими же страховщиками. К примеру, страховые включают в расходы ОСАГО затраты по другим сегментам своего бизнеса. Проверить это сможет только тщательный аудит — независимый от этих бизнесменов.

— ОСАГО для страховщиков вовсе не убыточно, как они заявляют. Но они играют цифрами. Например, учитывают компенсации по суду, которые включают в общую сумму выплат. Они не имеют права так делать: выплаты по судебным решениям классифицируются как штрафы, неустойки и моральный вред, — объяснил руководитель общества защиты автострахователей "Главстрахконтроль" Николай Тюрников.

Помимо лоббирования очередной порции ужесточений ОСАГО, страховщики рассчитывают на новое увеличение тарифов, а также говорят о невыгодной для автомобилистов реформе скидочной системы "автогражданки". Всё это лишь увеличит побег автомобилистов из ОСАГО, убеждён Тюрников.

статья life.ru, автор Вадим Рощин

Ссылки по теме:

- Как работает автостраховка в Америке

- 12 ситуаций, в которых вам не выплатят автостраховку

- Первые в мире полисы ОСАГО и КАСКО

- Инструкция по оформлению ДТП ПО "Европротоколу"

- Сколько будет стоить ОСАГО для популярных авто в России

{kind=link}

А Лукой и остальные "дураки" чё то там качают/добывают.......................)))))

Как действуют страховые, если страхование для них становится убыточным. На рынке можно выделить 2 типа компаний, к примеру РЕСО, РГС и т.п. снижают объемы продаж ОСАГО (я думаю те кто пытались купить знают, или очереди или допничек купите или сейчас полисов нет, в общем купить достаточно сложно). Никто не задумывался, если страховым так выгодно продавать ОСАГО, чего же у них его хрен купишь? Вторая группа компаний, возглавляемая Ингосом, наоборот выбрали стратегию существенного увеличения продаж - что то типа пирамиды. Надо понимать что продавая полис СК деньги получает сейчас, а выплаты идут в течении года и если существенно постоянно увеличивать объем продаж то можно собирать клиентов других страховых компаний, а за счет разницы в поступлениях и выплатах быть на коне. Да конечно это пирамида, но эти компании делают ставку на то что закон нормализует ситуацию и им удастся выплыть из этой ситуации, а в критической ситуации на санацию государства.

так и надо зделать ну в россии это ещё нечё ну в германии уже скоро воздух платный зделает так как после закона "экономия ресурсов ВСЕХ" вода, земля и всё остальное не прендлижет людям вот вам пару примеров например купил дом и имееш собственый участок ты не имееш права боду добывать из скважены даже из евоего участка так же как и воду брать из ручья или из речки если даже по твоему участку проходет! + платить надо даже за дождь есть налог на дождь когда покупаеш собственный участок они этим обесняют слдущем так как в своим участком и домам занимаете пространсто в окружающей среди и когда будет ЛИТь дождик тем самом вы верней ваш участак полеваетъся бесплатно и вы имеете воду! и за это НАЛОГ ну это ещё нечё так как воду черпать не откдуа нелзя вы скажите ну они же не узнают некак сколько вы берёте а вот не так стоят счетчики на слив воды и за исползыванье воды так как все жители вынуждины покупать воду у государства и из за этога везде стоят счетчики если груба говоря ны исползывал воды 5куба воды а слил 8 значет где-то ты су** своровал так как они счетчики смеряют и проверяют если так получилось они рады так как за воду заплатиш по такой же зене за эти все 3 куба и им неважно где ты взял им пофег + страф огрмный и получаетъся наварились в ТРИ РАЗА так как за воду заплатил + страф и + им экономии воды так как воды ты взял из другова источника вот собственно и вся правда о европе и германии уже разматривают закон налоге на свободную энергию у каго соларьные батареии стоят те скоро должны будут в % выплачивать налог на эо удобства! вот почему в германия локомотив европы куда не плюнь за всё платить будеш унас даже мусорная сфера не говоря о ресурсов и даже общественный автотранспорт любых видов прендлижат всё государству и они ими управляют! а увас в россии ливералы и демократы особина оппосиция бореться за кокий-та демократические права где в европе в памине НЕТУ если всё это зделать в россии они будут первами кто скажет пришёл социализм ну мы то знаем их проблема не в этом а вообщем в другом ну если только они конечнод ествительно такие глупые и нецехго незнают о законов европы что я собственно сомневаюсь просто туап за бабло готовы всё зделать и кому угодно вомв ам и вся правда и свободе и демократии в европе скоро вообще хотят убрать бумажные бабки что бы всё было на чипе даниай будет первойс тране кто это хочет зделать мы смаи в этом виноваты отдаём власть верхушке особина тем кто руководит центральными банками по всему миру.

1. занизить выплаты или вообще не выплатить деньги и вынудить подать на них в суд.

2. Проиграть суд, возместить ущерб (не по своей оценке), понести судебные издержки.

А еще можно выплачивать бесконечные штрафы... за навязывание услуг, за не выполнение предписаний, за нарушение правил хранения документов и далее... далее.. далее...

Там так же, как и в РФ, есть страховые агенты, через которых приобретается страховка. Только вот агент сам звонит или пишет клиенту и заранее предупреждает, что скоро закончится страховка, заранее предлагает возможные варианты от различных страховых компаний. Все делается удаленно! Договорились насчет варианта, выставили счет, оплатили его через интернет-банк, агент распечатывает страховой полис и забивает его в базу. Все! Остается только забрать полис в удобное время.

И абсолютно никаких очередей, навязывания доп. услуг, расчета и споров по КБМ, никаких нервов, переплат ни за что и прочей радости Российской системы ОСАГО.

Ну почему в РФ не так? Что мешает найти цивилизованное решение?

Мне кажется, это непомерная жадность страховщиков.

В октябре нужно было купить ОСАГО.

Звоню в Росгосстрах (Новоалтайск, Алтайский край) узнать, есть ли полисы для страховки без ограничений (оказывается, не все агенты имеют право выписывать такие полисы). Говорят, есть. А доп услуги? -Конечно! 1300р! Ну конечно, до свидания, желаю вам подохнуть от жадности! А в центр. офисе только по записи на 1,5 мес. вперед!

Попробуй получить письменный отказ агента оказать услуги страхования при отказе от доп. услуг.

Короче, печально все это.

Потом страховщики настолько поддались неумеренной жадности, что начался теперешний бардак. В нашем городе просто нереально купить полис без допов.

Но склоняюсь, что да, буду.

сейчас - НЕТ!

ЭЭх...

Дело Васильевой цифры от 17 до 21 млрд. Дело с космодромом "Восточный" - 5млрд.

1,5 тонны денсредств полковника Захарченко на сумму 120млн долларов...

Количество проживающих в России чуть менее 150 млн. человек...