632

5

Годы назад предупреждали о том, что экономика "сланцевой революции" выглядит подозрительно и возможна лишь при высоких ценах на нефть от $80-110 за баррель. Скоро мы это проверим на практике.

Из обычной корпоративной отчетности реальное состояние дел сланцевых компаний определить сложно - множество меняющихся параметров, намеренные умолчания, а также скорость падения добычи затрудняют анализ, а заявленная прибыльность сильно зависит от предположений, сделанных касательно обесценивания инвестиций и истощения скважин.

Итак, может ли сланцевая нефтедобыча приносить прибыль? Если да, при какой цене и при каких дополнительных условиях?

Попытаемся дать ответ на этот вопрос.

Итак, может ли сланцевая нефтедобыча приносить прибыль? Если да, при какой цене и при каких дополнительных условиях?

Попытаемся дать ответ на этот вопрос.

Технология

Сланцевая скважина состоит из вертикальной шахты, которая доходит до геологического слоя, где находится нефть, после чего изгибается на 90% и идет горизонтально на 1.5-3 километра. На определенных интервалах в горизонтальной секции происходит фрекинг - разрыв окружающей породы для высвобождения нефти.

Конструкция сланцевой скважины происходит в два этапа. Сперва идет бурение вертикальной и горизонтальной секций - процесс занимает около 20 дней и стоит около $4 миллионов. Затем начинается второй этап (completion process), включающий в себя фрекинг и другие работы по подготовке скважины к эксплуатации. Каждый разрыв обходится примерно в $70 тысяч и часто на одну скважину приходится 20-30 разрывов. В совокупности второй этап можно оценить еще в $4 миллиона. После его завершения начинается добыча нефти и газа.

Первоначальный уровень добычи новой скважины используется для оценки совокупного объема, который будет извлечен из скважины за весь период эксплуатации в соответствии с ожидаемой скоростью падения добычи. С практической точки зрения добывающим компаниям необходимо возместить затраты на бурение не более, чем за 3 года.

Технологии сланцевого бурения сильно развились в последние 5 лет - длина горизонтальных участков удвоилась (а количество разрывов на скважину утроилось, за счет сокращения дистанции), сокращено количество аварий, бурение ускорилось. В то же время, многие лучшие места уже разбурены, и эти удлинения и улучшения смогли повысить добычу нефти на одну скважину лишь на 7% (примечание alexsword - речь тут о выработке не только по новым скважинам, но обо всех работающих, данные по Bakkеn, например, есть тут).

Конструкция сланцевой скважины происходит в два этапа. Сперва идет бурение вертикальной и горизонтальной секций - процесс занимает около 20 дней и стоит около $4 миллионов. Затем начинается второй этап (completion process), включающий в себя фрекинг и другие работы по подготовке скважины к эксплуатации. Каждый разрыв обходится примерно в $70 тысяч и часто на одну скважину приходится 20-30 разрывов. В совокупности второй этап можно оценить еще в $4 миллиона. После его завершения начинается добыча нефти и газа.

Первоначальный уровень добычи новой скважины используется для оценки совокупного объема, который будет извлечен из скважины за весь период эксплуатации в соответствии с ожидаемой скоростью падения добычи. С практической точки зрения добывающим компаниям необходимо возместить затраты на бурение не более, чем за 3 года.

Технологии сланцевого бурения сильно развились в последние 5 лет - длина горизонтальных участков удвоилась (а количество разрывов на скважину утроилось, за счет сокращения дистанции), сокращено количество аварий, бурение ускорилось. В то же время, многие лучшие места уже разбурены, и эти удлинения и улучшения смогли повысить добычу нефти на одну скважину лишь на 7% (примечание alexsword - речь тут о выработке не только по новым скважинам, но обо всех работающих, данные по Bakkеn, например, есть тут).

×

География

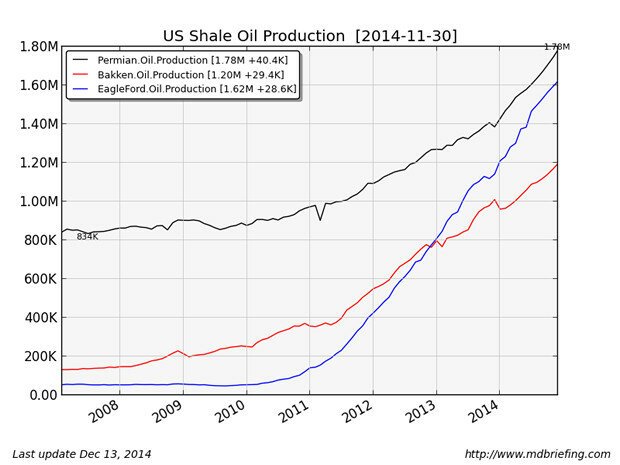

Три основных региона, где происходит сбурение сланцев - Bakken, Eagle Ford и Permian Basin. Суммарная добыча нефти составляет 4.6 милиона баррелей в день, или 92% всей сланцевой нефтедобычи США, в них же происходит весь рост нефтедобычи США в последние годы. Наиболее продуктивные из них - Bakken и Eagle Ford, и для дальнейшего более детального анализа выбран Bakken.

Скорость падения добычи

Скорость падения добычи (decline rate) - определяющая характеристика как отдельной скважины, так и сланцевых регионов, она сильно варьируется. В среднем, на регионе Eagle Ford скорость падения добычи составляет 62%, на Bakken - 54%, а на Permian регионе - 33% (горизонтальное бурение здесь гораздо меньше используется).

На отдельных скважинах падение происходит более быстро, и наиболее круто в первый же год. Скорость падения на скважине Bakken составляет 72% в первый год, на Permian, где много вертикальных скважин, падение происходит более плавно.

Если первоначальный уровень добычи составляет 1000 баррелей в день, скорость падения в 72% означает, что через год здесь будет только 280 баррелей в день, а всего в первый год будет добыто 205 тысяч баррелей. Теоретический уровень добычи за весь период эксплуатации с такой скважины составит 650 тысяч баррелей.

Вот как выглядит динамика скорости падения добычи на основных сланцевых месторождениях:

На отдельных скважинах падение происходит более быстро, и наиболее круто в первый же год. Скорость падения на скважине Bakken составляет 72% в первый год, на Permian, где много вертикальных скважин, падение происходит более плавно.

Если первоначальный уровень добычи составляет 1000 баррелей в день, скорость падения в 72% означает, что через год здесь будет только 280 баррелей в день, а всего в первый год будет добыто 205 тысяч баррелей. Теоретический уровень добычи за весь период эксплуатации с такой скважины составит 650 тысяч баррелей.

Вот как выглядит динамика скорости падения добычи на основных сланцевых месторождениях:

Права на бурение

Чтобы получить право на бурение, компания должна сперва купить разрешение у владельца земли (или у другой компании выкупившей это право ранее). В наиболее продуктивных областях, таких как Bakken, права на бурение стоят недешево и продаются из расчета примерно $10 тысяч за акр (= примерно 0.4 гектара).

После ряда экспериментов, компнаии пришли к выводу, что оптимальным будет 1-3 скважины на квадратную милю (иначе скважины начнут мешать друг другу). В денежном эквиваленте это означает, что стоимость земли обходится в $2-6 миллионов в расчете на одну скважину.

Кстати, здесь заложен элемент финансовой пирамиды - кто-то мог купить землю за $2 тысяч за акр, перепродавая потом за $10 тысяч. Права на бурение, кстати, действуют 5-10 лет - поэтому если не смог пробурить за это время - выкинул деньги на ветер.

После ряда экспериментов, компнаии пришли к выводу, что оптимальным будет 1-3 скважины на квадратную милю (иначе скважины начнут мешать друг другу). В денежном эквиваленте это означает, что стоимость земли обходится в $2-6 миллионов в расчете на одну скважину.

Кстати, здесь заложен элемент финансовой пирамиды - кто-то мог купить землю за $2 тысяч за акр, перепродавая потом за $10 тысяч. Права на бурение, кстати, действуют 5-10 лет - поэтому если не смог пробурить за это время - выкинул деньги на ветер.

Сланцевая экономика

Определяем следующие понятия:

- Выручка (Revenues): тут все просто, количество проданных баррелей х цена нефти.

- Сapex: капитальные расходы, для сланцев это включает в себя бурение и фрекинг, закупку оборудования, прав на бурение и т.д.

- Opex: операционные расходы, для сланцев это:

- обслуживание скважин (well operations): страховка, ремонт, обслуживание, стоимость выкачки и т.д.

- G&A: общие и административные расходы

- обслуживание обязательств (interest expense): затраты по облигациям, банковским кредитам, дивиденды

- транспорт: доставка нефти на рынок

- royalties: доля владельца земли

- налоги: доля государства

- depreciation/depletion: доля Capex – соответствует скорости падения добычи скважины, помноженная на стоимость земли, бурения и фрекинга

Доход (Income) = Revenues – Opex – Depreciation

Тут и начинаются махинации. Если вы хотите, чтобы компания выглядела прибыльной, вы говорите бухгалтерии стать писателем, а не историком. Вместо того, чтобы использовать фактическую скорость падения добычи со скважины, можно, например, сказать бухгалтерам, чтобы они писали, к примеру, 10%.

Ключевая идея - занижение depreciation завышает сообщаемую прибыль, что требуется, например, для продажи акций несведущим, или получения кредита в банке, или для продажи облигаций. Банки, однако, более умны, чем покупатели акций и облигаций, и используют для оценки предприятия не нарисованные "прибыли", а другие показатели, основанные на EBITDA, где эти махинации исключены.

EBITDA = Revenues – Opex

Рассмотрим теперь гипотетический пример компании One-Well Shale, управляющей одной скважиной на земле стоимостью $10К за акр, оперирующей с показателями скважин Bakken - скважина стоит $9M, с первоначальным уровнем добычи в 500 баррелей день, суммарным производством за первый год 102 тысяч баррелей (годовое падение - 72%). подразумева, что на одну квадратную милю приходится 3 скважины, а стоимость нефти составляет $99 за баррель.

Вот как выглядела бы отчетность такой компании, написанная честно, без креатива в бухгалтерии:

- Выручка (Revenues): тут все просто, количество проданных баррелей х цена нефти.

- Сapex: капитальные расходы, для сланцев это включает в себя бурение и фрекинг, закупку оборудования, прав на бурение и т.д.

- Opex: операционные расходы, для сланцев это:

- обслуживание скважин (well operations): страховка, ремонт, обслуживание, стоимость выкачки и т.д.

- G&A: общие и административные расходы

- обслуживание обязательств (interest expense): затраты по облигациям, банковским кредитам, дивиденды

- транспорт: доставка нефти на рынок

- royalties: доля владельца земли

- налоги: доля государства

- depreciation/depletion: доля Capex – соответствует скорости падения добычи скважины, помноженная на стоимость земли, бурения и фрекинга

Доход (Income) = Revenues – Opex – Depreciation

Тут и начинаются махинации. Если вы хотите, чтобы компания выглядела прибыльной, вы говорите бухгалтерии стать писателем, а не историком. Вместо того, чтобы использовать фактическую скорость падения добычи со скважины, можно, например, сказать бухгалтерам, чтобы они писали, к примеру, 10%.

Ключевая идея - занижение depreciation завышает сообщаемую прибыль, что требуется, например, для продажи акций несведущим, или получения кредита в банке, или для продажи облигаций. Банки, однако, более умны, чем покупатели акций и облигаций, и используют для оценки предприятия не нарисованные "прибыли", а другие показатели, основанные на EBITDA, где эти махинации исключены.

EBITDA = Revenues – Opex

Рассмотрим теперь гипотетический пример компании One-Well Shale, управляющей одной скважиной на земле стоимостью $10К за акр, оперирующей с показателями скважин Bakken - скважина стоит $9M, с первоначальным уровнем добычи в 500 баррелей день, суммарным производством за первый год 102 тысяч баррелей (годовое падение - 72%). подразумева, что на одну квадратную милю приходится 3 скважины, а стоимость нефти составляет $99 за баррель.

Вот как выглядела бы отчетность такой компании, написанная честно, без креатива в бухгалтерии:

Отчет говорит, что в трехлетнем горизонте компания едва прибыльна.

Вернет ли она затраты на бурение? Нет, так как в следующие годы фиксированные затраты компании будут все более тяжелой нагрузкой в расчете на единицу добычи. То есть, даже $99 за баррель слишком мало. Лучшим сценарием для владельца такой компании будет сплавить ее кому-нибудь на третий год за $986К (оставшийся уровень depreciation) или дороже.

Более того, в реальном мире ситуация еще хуже - компании еще потратили огромные суммы на покупку земли, которую относительно мало бурили - например, у OAS на квадратную милю приходится лишь 0.6 скважины. С точки зрения денежного потока, когда они потратили деньги на покупку, они не задавали себе вопрос - будут бурить здесь или нет.

Таким образом наш пример гипотетической компании - еще оптимистичный, могли взять и 0,6.

Теперь посмотрим, что случится с отчетностью нашей компании, когда цена на нефть упала до $55:

Вернет ли она затраты на бурение? Нет, так как в следующие годы фиксированные затраты компании будут все более тяжелой нагрузкой в расчете на единицу добычи. То есть, даже $99 за баррель слишком мало. Лучшим сценарием для владельца такой компании будет сплавить ее кому-нибудь на третий год за $986К (оставшийся уровень depreciation) или дороже.

Более того, в реальном мире ситуация еще хуже - компании еще потратили огромные суммы на покупку земли, которую относительно мало бурили - например, у OAS на квадратную милю приходится лишь 0.6 скважины. С точки зрения денежного потока, когда они потратили деньги на покупку, они не задавали себе вопрос - будут бурить здесь или нет.

Таким образом наш пример гипотетической компании - еще оптимистичный, могли взять и 0,6.

Теперь посмотрим, что случится с отчетностью нашей компании, когда цена на нефть упала до $55:

Море красного. Она тупо теряет деньги, начиная с первого (лучшего года), EBITDA остается отрицательной и в конце 3-го. Даже если земля бесплатная, такую скважину просто не имеет смысла бурить.

А это типичная скважина Bakken.

Как все это повлияет на капитальные расходы в 2015 году? Вот пример свежего реального отчета сланцевой компании, работающей на Bakken, они сократили их в два раза, оставив бурение только на самых лучших участках.

А это типичная скважина Bakken.

Как все это повлияет на капитальные расходы в 2015 году? Вот пример свежего реального отчета сланцевой компании, работающей на Bakken, они сократили их в два раза, оставив бурение только на самых лучших участках.

Хеджирование

Сланцевые добытчики не хотят нести риски в одиночку - их расходы фиксированы, цены на нефть скачут, а прибыль хочется иметь тоже фиксированную.

Поэтому типичная компания активно занимается хеджированием рисков изменений нефтяных цен, чтобы убрать эту переменную из бизнес-плана. Если наша гипотетическая One-Well этим тоже занималась, это может дать ей хотя бы некоторое время, чтобы поработать при низких ценах.

Инструментов для хеджирования масса - банки с радостью предложит кучу финансовых инструментов и деривативов, чтобы помочь. Небесплатно, конечно.

Например, это могут быть относительно недорогие "свопы". Покупатель свопа полностью фиксирует цену на нефть. Страхуется от падения цен, но и не имеет никакого выигрыша при их росте. Это могут быть более дорогие "путы", страхующие от падения, но дающие возможность зарабатывать при росте, это могут быть другие инструменты и их комбинации.

Примечание alexsword - автор походу тут слеганца пиарит этот мусор, так как умолчал существенный факт - страховки эти мнимые, так как - вспомним крахи 2008 года - НЕТ НИКАКИХ ОСНОВАНИЙ считать, что те, кто принял на себя этот риск, реально способны его потянуть.

В общем, для оценки перспектив отдельных компаний теперь важно понимать какой тип хеджирования ими применялся, и какой процент добычи покрывался хеджированием. Исследование отчетности показывает, что обычно хеджировалось 20-60% добычи.

Для упомянутой уже выше компании OAS, эти ключевые данные указаны на табличке ниже. Они страхуют от падения цен объем добычи в 32 тысячи баррелей в сутки на первое полугодие 2015 года, и лишь 15 тысяч баррелей в сутки на второе полугодие. Если они сохранят текущие объемы добычи (45 тысяч баррелей), эти страховки дают им лишь 71% покрытие в первом полугодии, и 33% во втором. В общем, даже если вытянут первое полугодие, во втором явно начнут терять деньги.

Поэтому типичная компания активно занимается хеджированием рисков изменений нефтяных цен, чтобы убрать эту переменную из бизнес-плана. Если наша гипотетическая One-Well этим тоже занималась, это может дать ей хотя бы некоторое время, чтобы поработать при низких ценах.

Инструментов для хеджирования масса - банки с радостью предложит кучу финансовых инструментов и деривативов, чтобы помочь. Небесплатно, конечно.

Например, это могут быть относительно недорогие "свопы". Покупатель свопа полностью фиксирует цену на нефть. Страхуется от падения цен, но и не имеет никакого выигрыша при их росте. Это могут быть более дорогие "путы", страхующие от падения, но дающие возможность зарабатывать при росте, это могут быть другие инструменты и их комбинации.

Примечание alexsword - автор походу тут слеганца пиарит этот мусор, так как умолчал существенный факт - страховки эти мнимые, так как - вспомним крахи 2008 года - НЕТ НИКАКИХ ОСНОВАНИЙ считать, что те, кто принял на себя этот риск, реально способны его потянуть.

В общем, для оценки перспектив отдельных компаний теперь важно понимать какой тип хеджирования ими применялся, и какой процент добычи покрывался хеджированием. Исследование отчетности показывает, что обычно хеджировалось 20-60% добычи.

Для упомянутой уже выше компании OAS, эти ключевые данные указаны на табличке ниже. Они страхуют от падения цен объем добычи в 32 тысячи баррелей в сутки на первое полугодие 2015 года, и лишь 15 тысяч баррелей в сутки на второе полугодие. Если они сохранят текущие объемы добычи (45 тысяч баррелей), эти страховки дают им лишь 71% покрытие в первом полугодии, и 33% во втором. В общем, даже если вытянут первое полугодие, во втором явно начнут терять деньги.

Если там гендиректор спекулянт - он сейчас может пуститься во все тяжкие, и начать заниматься чисто спекульскими продажами бумаг, в надежде на то, что угадает движение цен, что позволит ему спасти компанию.

Так или иначе, хеджирование в лучшем случае дает отсрочку (переложив риски на кого-то еще), и если низкие цены - надолго, то примерно 3 / 4 скважин Bakken чисто экономически не имеют смысла.

П.С. Первоисточников по цифрам себестоимости автор не привел, но - смотри обсуждение в комментах, реалистичность, как минимум, трех из них (royalties, стоимость акра, стоимость скважины на Bakken) подтверждаются аналитическими обзорами индустрии и отчетностью компаний. С учетом этого, считаю выкладки достойными включения в Кладовую ресурса, так как даже если их потребуется где-то все же уточнить, предложенная база очень хорошая.

Так или иначе, хеджирование в лучшем случае дает отсрочку (переложив риски на кого-то еще), и если низкие цены - надолго, то примерно 3 / 4 скважин Bakken чисто экономически не имеют смысла.

П.С. Первоисточников по цифрам себестоимости автор не привел, но - смотри обсуждение в комментах, реалистичность, как минимум, трех из них (royalties, стоимость акра, стоимость скважины на Bakken) подтверждаются аналитическими обзорами индустрии и отчетностью компаний. С учетом этого, считаю выкладки достойными включения в Кладовую ресурса, так как даже если их потребуется где-то все же уточнить, предложенная база очень хорошая.

Источник:

Ссылки по теме:

- Всё когда-нибудь закончится

- Экскурсия по музею нефтяной промышленности

- Знакомьтесь - Эрл Грей, самый милый кандидат в премьер-министры Канады

- Страны с самыми богатыми природными ресурсами

- В гостях у Валерия Чкалова

реклама

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

И да по поводу доходов и не одной нефтью. Большая часть ВВП США это дым. услуги и все такое - приведите не голословно что они реально производят в США. ну такое что очень массово идет на экспорт. А Россия давно не только ресурсы - это вас опять обманули. нефть и газ в ВВП России занимают около 17%. А благодаря рекламе в Сирии только контрактов на оружие на 1 триллион долларов.

Что правда не можем себя прокормить? это вам Эхо Мацы сказало? все Россия может и последний год это показал. голод чай не наступил, как на это не надеялись наши "партнеры"