2938

1

Есть популярная точка зрения, что это лишь в России кредиты безумно дорогие, а в цивилизованных странах их раздают почти задаром. 2%, 3% в крайнем случае — 5%.

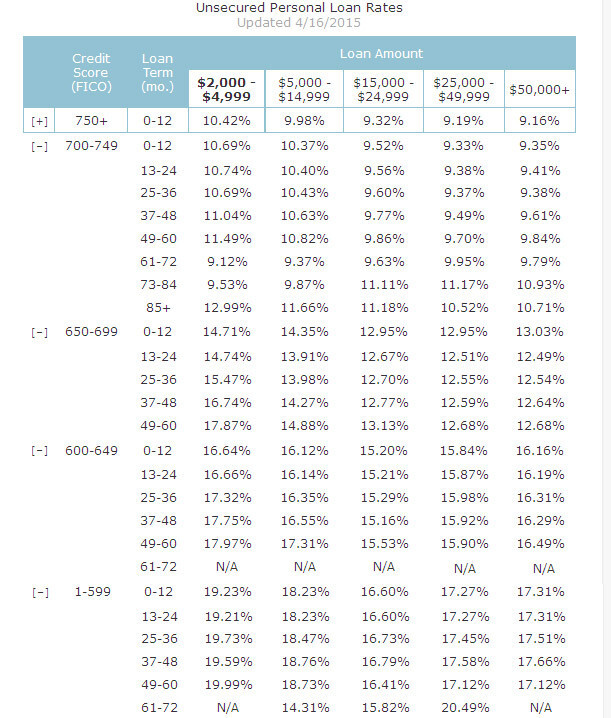

Технически, по некоторым ипотечным программам такие ставки встречаются. Но в том, что касается необеспеченного потребительского кредитования, действуют совсем другие правила. Смотрим в табличку.

Технически, по некоторым ипотечным программам такие ставки встречаются. Но в том, что касается необеспеченного потребительского кредитования, действуют совсем другие правила. Смотрим в табличку.

Данные по США на апрель нынешнего года. Уровень потребительской инфляции в Америке остаётся близким к нулю (в годовом исчислении), базовая инфляция, за вычетом ценовой динамики на энергоресурсы и продовольствие, по последним данным составила 1,7% в годовом выражении.

При этом наивысший кредитный рейтинг, более 750 пунктов по шкале FICO, имеют лишь треть американцев, примерно у половины он ниже 700.

Но то, что процент по займам ощутимо зависит от кредитного рейтинга, есть несомненный плюс и огромное поле для улучшения российских кредитных процедур.

В России ставки по потребкредитам в долларах США — 12,1% годовых на срок до 12 месяцев, 11,75% — от года до трёх лет, 9,6% — свыше трёх лет.

При этом наивысший кредитный рейтинг, более 750 пунктов по шкале FICO, имеют лишь треть американцев, примерно у половины он ниже 700.

Но то, что процент по займам ощутимо зависит от кредитного рейтинга, есть несомненный плюс и огромное поле для улучшения российских кредитных процедур.

В России ставки по потребкредитам в долларах США — 12,1% годовых на срок до 12 месяцев, 11,75% — от года до трёх лет, 9,6% — свыше трёх лет.

Источник:

Ссылки по теме:

- Как не огрести от полиции

- 12 апреля - чёрный день авиации США

- Последнее восстание индейцев в 1973 году

- Вьетнам. Боевые действия армии США

- Посол, выйди вон

Метки: США потребительский кредит

{kind=link}

Покажите этот пост друзья, и спросите: они будут долго смеяться или нет?

Вот так, наверно, и живу постоянно в состоянии двоемыслия, в картонной конуре в гетто, а на первый взгляд кажется что в домике в лесу...

О себе. Единственный кредит который есть у меня сейчас - ипотека, 3% годовых.

Далее, кредиты на образование будут подороже, процентов 6 (скоро, возможно, появятся - во второй раз, второй ребенок идет в колледж).

Цифры из таблиц вверху - это что-то вроде процентов с кредитной карточки, например с моей (со всех моих). НО: я никогда не платил эти проценты, я всегда оплачивал баланс полностью, поэтому на эти проценты мне глубоко плевать, я выбирал карточки по совершенно другим параметрам, и даже если бы эти цифры были в 10 раз выше, это бы ничего не поменяло. Есть люди, которые используют кредит от кредитных карточек, но элементарно найти карточку где эти величины в разы меньше!

Наконец, часто получаю рекламу: мы вам сделаем то-то и то-то, сайдинг или крышу, и под 3% годовых... Распродажа машин, первый год 0%. Под 10% ни один нормальный человек никогда и ничего не возьмет, даже под 8%!

Последнее. В реальной жизни процент НЕ ЗАВИСИТ от кредитного рейтинга. По крайней мере у меня и у всех, кого я знаю, он ни разу не зависел. В реальной жизни кредитный рейтинг определяет: тебе дадут кредит или нет (прежде всего ипотеку). Правда, никто из моих знакомых никогда не был банкротом.

Мне интересно, где автор находит подобное? Я в США живу с 90-х, и даже не подозревал ни о чем таком...

Наверно, если я пойду в первое попавшееся место и попробую взять кредит на некую сумму наличными, я получу грабительские проценты - но я читал что в подобных местах в России брали даже сотни процентов в год!

А я говорю о нормальной жизни нормального человека.

Да, я всегда плачу вовремя. Но банк хочет чтобы я платил, если я перестану платить, он получит проблемы и может загнуться как произошло несколько лет назад.

У меня сын не так давно поступил в бизнес-школу Гарварда (тот самый который в Кембридже, МА). Он сейчас далеко (в Андах по горах лазит), а вот когда через 10 дней вернется, спрошу: может, он мне объяснит что такое эти страшные LIBOR и субстандартные кредиты? Впрочем, он еще учиться не начал...

О крахе, как я писал, я понял одно: основная причина - выдача кредитов, которые не могли быть выплачены, а потом банки начали эти кредиты перепродавать и т.п. Но все эти банковские игры прошли на том уровне который потребителей не затронул (кроме того что сейчас кредит получить сложнее). Информации была масса, но я свои деньги зарабатываю совсем в другой области, причин для глубокого изучения не видел (и не вижу).

У меня сперва был APR 4.5%, а после нескольких рефинансирований - 2.875%, 0 PMI, само собой conventional.

Хотя оказалось, что можно было не заморачиваться и брать ARM.

На самом деле моему сыну весьма повезло, он начал учиться в по сути советской школе (которая в начальных классах гораздо сильнее любой американской), а закончил уже в хорошей американской (которая давала гораздо больше возможностей - если есть желание и способности).

А свое образование я на физтехе получал, который возле Москвы. Вроде из-за нас катастрофы не слишком часто происходили, да и ученые у нас весьма и весьма приличные преподавали...

Стоимость обслуживания кредита? Может, это то что называется пойнты? При получении старого кредита я выплатил одноразово 0.75%. Мне так и было сразу сказано. При получении 3% кредита пойнты были нулевые. Ни о каком другом обслуживании кредита я не знаю, не плачу и никогда не платил.