12088

3

Прощай логика...

По мнению налоговой инспекции расходы понесенные мной в результате ДТП, случившегося не по моей вине, являются моим доходом и подлежат налогообложению в размере 13%.

По мнению налоговой инспекции расходы понесенные мной в результате ДТП, случившегося не по моей вине, являются моим доходом и подлежат налогообложению в размере 13%.

Коротко сама история, одна дамочка выезжая со второстепенной дороги, решила не притормаживать и вьехала в мою ауди в правое заднее крыло и бампер. Вину даже не оспаривала. Обратился за возмещением в страховую компанию, насчитали как водится в два раза меньше чем требуется для восстановления авто в исходное состояние.

Далее обращение к юристу, независимая экспертиза, претензии к СК, суд, решение в мою пользу. Взыскали с них все что было недополучено. Прошло время и вот получаю письмо из СК о том, что мне необходимо отчитаться в налоговой инспекции о полученном мною доходе. Доход этот оказывается и есть то, что было получено со СК по суду.

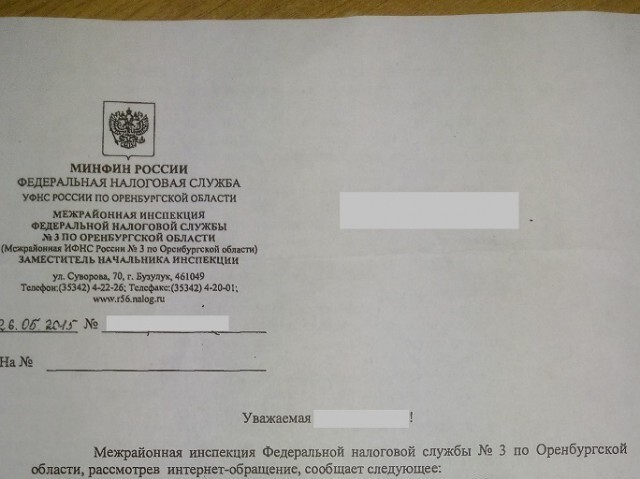

После обращения за разьяснениями в налоговую получил вот такой ответ:

Далее обращение к юристу, независимая экспертиза, претензии к СК, суд, решение в мою пользу. Взыскали с них все что было недополучено. Прошло время и вот получаю письмо из СК о том, что мне необходимо отчитаться в налоговой инспекции о полученном мною доходе. Доход этот оказывается и есть то, что было получено со СК по суду.

После обращения за разьяснениями в налоговую получил вот такой ответ:

Поспрашивал знакомых, у многих аналогичная ситуация. Шлют такие письма.

Это вообще не доход, этого еле хватило, чтобы ремонт сделать.

(с) ctapblu

Это вообще не доход, этого еле хватило, чтобы ремонт сделать.

(с) ctapblu

Источник:

{kind=link}

{kind=link}

{kind=link}

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

В соответствии с пунктом 1 статьи 15 Гражданского кодекса Российской Федерации лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

При этом под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Суммы возмещаемого по решению суда реального ущерба не являются доходом налогоплательщика и не учитываются при определении налоговой базы по налогу на доходы физических лиц.

Суммы упущенной выгоды (если таковые были выплачены) подлежат налогообложению в общеустановленном порядке, поскольку являются доходом налогоплательщика.

Данная позиция согласована с Министерством финансов Российской Федерации письмом от 31.07.2013 N 03-04-07/30662.

Перечень компенсационных выплат, которые не облагаются НДФЛ, приведен в пункте 3 статьи 217 налогового кодекса. Выплаты, производимые юридическим лицом в качестве возмещения понесенных физическим лицом судебных расходов, в данном перечне не упомянуты. Следовательно, такие выплаты облагаются НДФЛ в общем порядке. А в силу пункта 1 статьи 220 НК РФ при определении налоговой базы учитываются все доходы физического лица, полученные им как в денежной, так и в натуральной форме.

Почему позиция Минфина не является правильной

Иными словами, в ситуации, когда права физического лица (работника) нарушены, он обращается в суд, неся при этом определенные расходы (например, расходы на представителя или адвоката, уплату госпошлины и прочие расходы), которые он никогда бы не понес, если бы его не вынудили это сделать. По решению суда ему их компенсирует сторона, проигравшая судебный процесс, и с этой суммы он должен заплатить подоходный налог по ставке 13%. Так считает Минфин, ставя тем самым знак равенства между выплатой сумм судебных расходов и, например, заработной платой.

К сожалению, в письме от 07.12.2011 N 03-04-05/3-1008 чиновники вновь подтвердили свою позицию, озвученную ранее. Правда, на этот раз они пообещали рассмотреть (в будущем) вопрос о законодательном урегулировании данной проблемы (чтобы анализируемая в комментарии ситуация была прямо предусмотрена в налоговом кодексе). По всей видимости, упоминания в пункте 3 статьи 217 НКРФ о том, что от налогообложения освобождаются компенсационные выплаты, связанные с возмещением иных расходов, им недостаточно.

С другой стороны, позиция чиновников является спорной еще и потому, что получение физическим лицом возмещения судебных расходов не образует экономической выгоды в смысле статьи 41 налогового кодекса, так как он фактически компенсирует свои расходы в сумме, потраченной ранее. Следовательно, в данной ситуации не возникает дохода, признаваемого в соответствии со статьёй 209 НК РФ объектом налогообложения. Поэтому данные суммы не облагаются НДФЛ.

Судебная практика по вопросу удержания НДФЛ

Сделанный вывод подтверждает судебная практика, например постановление ФАС ВВО от 02.08.2010 N А29-10481/2009. Причем с подобным подходом согласилась и коллегия судей ВАС, отказав в передаче указанного постановления на пересмотр в порядке надзора (определение от 13.12.2010 N ВАС-16460/10). ФАС ЗСО в постановлении от 26.09.2011 N А27-16788/2010, руководствуясь пунктом 1 статьи 98 ГПК РФ, пришел к выводу, что общество не имело права исчислять и удерживать с физического лица сумму НДФЛ, поскольку решение суда в таком случае было бы выполнено им не в полном объеме. При этом кассационная инстанция отметила, что возмещение расходов на услуги представителя в суде по своей природе не может быть признано компенсационными выплатами, с которых в соответствии со статьей 217 НК РФ производятся исчисление и удержание НДФЛ.

если вы про сдачу в аренду имущества. то да является доходом

Поставим вопрос по другому. Вам выплачены средства на ремонт авто, вы эти средства не потратили на ремонт, а пропили.

Судя по Вашему высказыванию, они являются доходом.

Я про ситуацию в принципе. Причина возникновения претензий у сторон является конфликт в виде ДТП, пострадавшие и виновные ведут свои разборки и разрешают ситуацию таким образом, чтобы все остались довольны. Но тут, вдруг откуда не возьмись появляется наше святое государство и просит свою денежку за буковки в своих же законах. Браво!

Тут есть только штраф, который заплатили страховая и т.д. Так как штраф не является средствами необходимыми для ремонта и платится сверх них. просто за то что компания выплатила не своевременно, потому он и является прибылью.

Прежде чем орать - подумайте, насколько вы компетентны в данной области! И учите матчасть!

На самом деле в налоговой не думают, они тупо обрабатывают документы. Тем более, что сейчас судебные иски стали бизнесом и да, многие на этом нехило зарабатывают.

Мы все хотим порядка и чтобы богатые платили, но когда сами оказываемся в ситуации, что нас так же просят отчитаться о доходах, то резко так обижаемся: "да я самый честный, вон, в самой налоговой ворье сидит". Ага, оно там сидит, но это надо доказать, соберите доказательную базу и заставьте поработать прокурорских. А за свои доходы, увы, надо отчитываться.

Проблемы бы не возникало, если бы люди знали, что за каждый доход надо отчитываться. Да и просто лень. Вот сам сижу, в прошлом году машину продал, есссно все вычиты и так далее положены, но и мной на налоговую положено. Тепые они что ли тама, сами не могут понять, что мне не с чего платить налог, я же дохода не получил. В общем все как всегда и у всех. В общем делать на этом возмущенный пост не по делу, вот бы лучше автор рассказал, что да как и какие бумаги куда надо подавать в таком случае.

Мастер:

- Не прокатило? Вычеркиваем... .