8151

1

1

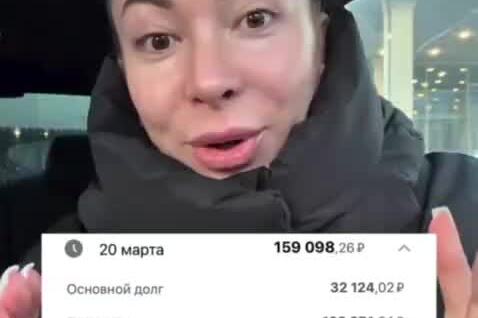

Нижегородка Ирина Шипулина приобрела в ипотеку небольшую квартиру и поделилась расчётами по выплатам. По её словам, итоговая сумма, которую ей придётся отдать банку, значительно превышает стоимость жилья.

Источник:

Ссылки по теме:

- Квартира-студия в центре Москвы за 60 тысяч рублей в месяц

- Доступное жилье в Москве

- Девушка сняла обзор на свою новую квартиру с готовой отделкой

- Девушка рассказала о неудачном опыте поиска квартиры в Санкт-Петербурге

- Ипотека или аренда в 2025 году

{kind=link}

в родительской хате, с папой мамой за стеной?

а съемная тоже денег стоит ежемесячно.

просто не в то время взяла ипотеку, надо было когда ключевая ставка было 7,5

Доходы уже не так аховски отличаются от ряда других городов, а вот жильё стоит гораздо дороже. Плюс постоянные пробки и огромные расстояния.

Так понимаю, что этот пост надо было засунуть в рубрику 18-

Потому-что все кто старше 18 уже думал про ипотеку хоть раз и давно посчитал сколько это.

Я так с машиной считал, как закрыл автокредит и посчитал сколько я переплатил оказалось что если б я копил то откладывать пришлось бы больше, цена на авто выросла на 30% за 2 года.

С недвижимостью также, цена была условно, 10 млн, через 5 лет уже 15. Хрен накопишь.

В деревнях - бесплатно.

И если уж решили хвастануть тут знаниями по ипотекам, значит у вас есть как минимум ипотечный договор с графиком платежей. Возьмите калькулятор и посчитайте выплаченные проценты в течении 15лет после оплаты первых пяти. Ну это если вот прям платил по графику и в последний день пятого года вдруг нашел чемодан с бабло и решил закрыть эту ипотеку. Но все таки думаю что чаще досрочное погашение происходит постепенно, и в таком случае выплаченных процентов будет ещё меньше.

Далее, НЕЛЬЗЯ считать в моменте сколько будет переплата, это в корне неверно. Так как никто не знает, сколько будет стоит эта же квартира через десять лет. Более того, это сейчас 160 000 много, а через пять лет даже при 5% инфляции "вес" этой суммы будет уже совсем иной, зарплаты тоже могут вырасти или измениться доход в принципе, если сегодня это условно 50% твоего дохода ,то завтра уже может быть 30%, а еще через 5 лет вообще 10%. Плюс ты все таки платишь уже за свое жилье, оно уже в твоей собственности.

Вопрос стоимости жилья и процентной ставки это отдельный разговор, но и понимать как работает ипотека тоже нужно полностью, а не утыкаясь носом в первую платежку.

Есть еще люди, которые осознанно обманывают банки, показывая несуществующий доход, дабы получить нужную сумму для оформления ипотеки, или берут кредит на первоначальный взнос, тем самым в разы ухудшая свое финансовое состояние на ближайшие годы. Но это тема скользкая, так как ситуация с жильем для каждого своя.

Я же именно про отсутствие финансовой грамотности в целом.

Это, к сожалению, бич современности.

___________

Простите, в КАКОМ моменте ?

А если ей ещё про её аннуитетный платёж рассказать, у неё мозг закипит и вытечет через нос?

Самая смешная ситуация это когда льготный кредит.

Когда проценты оплачивает государство. Но если посчитать, то окажется, что государству ВЫГОДНЕЕ самому покупать 2...3 квартиры самому и просто БЕЗ-ПЛАТНО раздавать их семьям. Даже по тем конским неадекватным ценам которые сейчас установили барыги+ряд чиновников.

Фактический экономический запрет на получение жилья населением, это целенаправленная политика геноцида экономического блока правительства и ЦБ.

Нет никаких проблем построить любое количество просторного жилья для семей и просто его раздать. Государству это будет крайне выгодно.

Вот такая интересная идея проснулась в его мозгу. Понятно что не сама по себе. Ее туда подселил Федоров со своим НОД и кучей проплаченых блогеров, которые несут эти идеи в массы.

А ещё такие как любят обсуждать и критиковать то, что сами выдумали, но приписывают это другим.