13624

7

Мне 28 лет. есть семья, маленький ребенок. Уже лет 6 в Казани снимаю квартиру. На заработок не жалуюсь - всегда на все хватало. На все, кроме квартиры. Однако осознание того, на что тратил я свои деньги, начиная с 2004-го года (с момента первого трудоустройства), пришло лишь, когда появилась своя семья и ,как говорится, приперло.

Не буду расплываться о том как я в течение 12 лет эффектно просирал бабло по клубам, не задумываясь о будущем, однако упущенного не вернуть, значит надо наверстывать.

Здесь уже подобного рода статья была, по поводу съемного жилья и/или ипотеки. Давно мучаюсь этим вопросом, поэтому хочу поделиться своими злоключениями. Для себя выводы сделал сам. Может кому-то мои размышления будут полезными.

Начнем с того, что в связи с нестабильной в экономической ситуацией в нашей стране, влазить в кабалу под названием "ипотека" да еще и лет на 15 - мероприятие для очень сомнительное. Тем более что ставки пошли вверх, и найти банк, что даст вам под низкий процент ссуду с минимальной "первоначалкой", невозможно. Официально по Татарстану ставки плавают от 9 до 21%, но в реале в лучшем случае хорошо было бы получить под 15% (процент усредняю для наглядности).

Лично для себя я взял некую сумму условно в три миллиона, на эти деньги в данный момент купить реально жильё. Хорошую "вторичку", или небольшую квартиру в строящемся доме или даже новом. Разброс по ценам на жилье за квадрат очень большой, но тема не об этом. К слову, сумма в три миллиона вполне реально для решения моих потребностей в жилье даже с неким минимальным запасом на возможный ремонт в 500 000. Это сугубо мои прикидки, и мои хотелки, от конкретных ситуаций в жизни разных людей цифры, естественно, будут сильно варьироваться. Теперь наглядная Инфографика.

Не буду расплываться о том как я в течение 12 лет эффектно просирал бабло по клубам, не задумываясь о будущем, однако упущенного не вернуть, значит надо наверстывать.

Здесь уже подобного рода статья была, по поводу съемного жилья и/или ипотеки. Давно мучаюсь этим вопросом, поэтому хочу поделиться своими злоключениями. Для себя выводы сделал сам. Может кому-то мои размышления будут полезными.

Начнем с того, что в связи с нестабильной в экономической ситуацией в нашей стране, влазить в кабалу под названием "ипотека" да еще и лет на 15 - мероприятие для очень сомнительное. Тем более что ставки пошли вверх, и найти банк, что даст вам под низкий процент ссуду с минимальной "первоначалкой", невозможно. Официально по Татарстану ставки плавают от 9 до 21%, но в реале в лучшем случае хорошо было бы получить под 15% (процент усредняю для наглядности).

Лично для себя я взял некую сумму условно в три миллиона, на эти деньги в данный момент купить реально жильё. Хорошую "вторичку", или небольшую квартиру в строящемся доме или даже новом. Разброс по ценам на жилье за квадрат очень большой, но тема не об этом. К слову, сумма в три миллиона вполне реально для решения моих потребностей в жилье даже с неким минимальным запасом на возможный ремонт в 500 000. Это сугубо мои прикидки, и мои хотелки, от конкретных ситуаций в жизни разных людей цифры, естественно, будут сильно варьироваться. Теперь наглядная Инфографика.

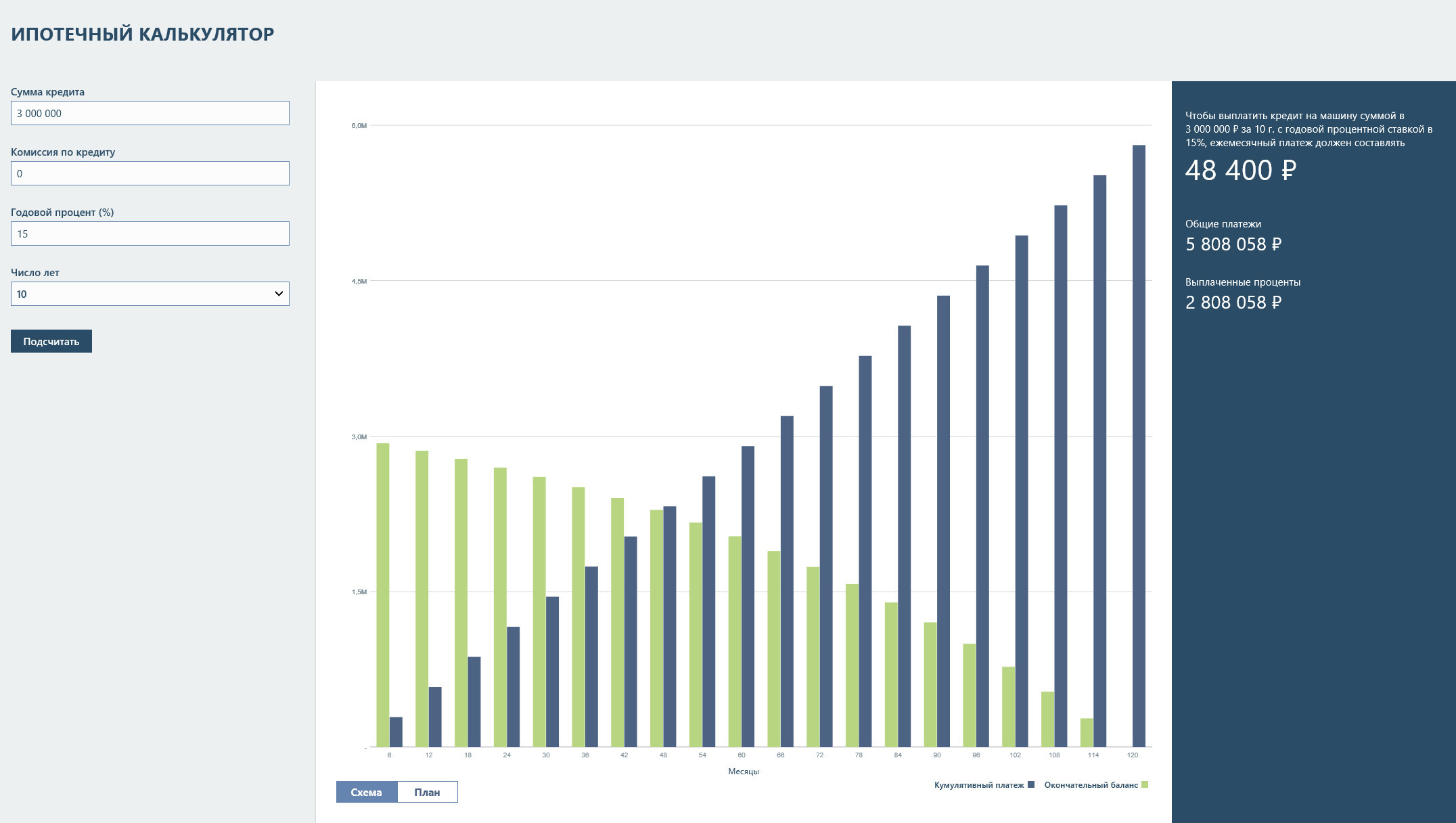

1. Расчет ипотеки на 10 лет под 15%

Ежемесячные платежи огромны. Если работает в семье только один человек, то тянуть такую лямку очень тяжело. Переплата банку - 2,8 миллиона, практически та же сумма, что мы и брали на наши нужды.

2. Расчет ипотеки на 15 лет под 15%

Платежи немногим меньше, но сумма все также критичная для многих. Здесь переплата уже 4,6 миллиона. Общие платежи - 7,5 (!) миллионов. И все это удовольствие на 15 лет. И не дай бог потерять работу...

×

3. Расчет ипотеки на 20 лет под 15%

Как видим, чем больше срок, тем в большую задницу влазит заёмщик. Платежи уменьшаются не так резво как хотелось бы, а переплата составляет 250% сверх взятого. Надеюсь, мало дураков на такое соглашается. Для меня ипотека на 20 лет равна рабству. Но это, конечно, дело личное.

Конечно, расчет ипотеки достаточно условный и "притянутый" под мои условия. Здесь нет ни первоначалки, расчет всей суммы на равное количество выплат по месяцам. Однако, никто не будет спорить, что при таких процентных ставках у банка, выплаты по ипотеке становятся в долгосрочной перспективе крайне невыгодными для кошелька.

Теперь, для примера, хочу представить графику по схеме не платить за ипотеку, а копить на депозит.

В банках после повышения ключевой ставки были предложения по вкладам вплоть до 22% годовых. Однако, я рисковать не стал, в неизвестные небольшие коммерческие банки вкладывать свои кровные побоялся. потому выбрал не самые выгодные условия, но самый, для меня, надежный банк - сбер. Ставка по вкладам 8,25 % Именно от этой ставки (далеко не самой большой) я и буду производить свои подсчеты. Итак цель - три миллиона.

Теперь, для примера, хочу представить графику по схеме не платить за ипотеку, а копить на депозит.

В банках после повышения ключевой ставки были предложения по вкладам вплоть до 22% годовых. Однако, я рисковать не стал, в неизвестные небольшие коммерческие банки вкладывать свои кровные побоялся. потому выбрал не самые выгодные условия, но самый, для меня, надежный банк - сбер. Ставка по вкладам 8,25 % Именно от этой ставки (далеко не самой большой) я и буду производить свои подсчеты. Итак цель - три миллиона.

4. Оценка сбережений за 20 лет под 8% годовых

Чтоб достигнуть заветных 3-х миллионов за 20 лет надо всего лишь откладывать по 4937 рублей. Однако, перспектива очень далекая и всем ясно, что предсказать, что там будет через далекие 20 лет никто не может. Поэтому подобные долгосрочные накопления хороши, например для тех, кто хочет не квартиру купить, а весело провести время на пенсии, ну или оставить наследство для потомков. Хотя, кто знает, может эти 3000 000 будут "пшиком". Но это уже другой разговор.

5. Оценка сбережений за 10 лет под 8% годовых

Сроки уже более обозримы - 10 лет. Для накопления нужно 16 000 рублей в месяц. Многие за кредит на машину больше отдают. Кстати, к коплению на депозит нужно относиться именно также, как к кредиту. Самодисциплинироваться очень тяжело и откладывать тоже невероятно трудно. Труднее, чем носить эти же деньги в банк под угрозой неотвратимого наказания за просрочку платежа.

6. Оценка сбережений за 5 лет под 8% годовых

5 лет уже срок совсем небольшой. Однако и платеж уже поприличнее, но все же еще меньше платежа по ипотеке на 10 лет под 15 % А теперь на сладкое: сколько же надо времени чтоб накопить такую же сумму, что дает банк под свой процент на 10 лет на депозите с вдвое меньшей процентной ставкой?

7. 4 года 4 месяца по 48 400 в месяц

Всего 4 года и 4 месяца нужно чтоб накопить 3 миллиона, если денежки носить на накопительный вклад, а не гасить 10-лтнюю ипотеку.

8. Вывод

На самом деле, выводы каждый сделает для себя сам. Копить или купить? В обеих схемах есть свои плюсы и минусы. Заезжая в ипотечную новую квартиру нужно, помимо выплат по кредиту, искать деньги на ремонт, технику, обустройство. Не у кааждого есть возможность - купить и въехать жить прям на голом бетонном полу. В случае с долгосрочными накоплениями тоже порядочно минусов - самый главный неясность перспектив, инфляции и покупательной способности тех самых накопленных финансов. Однаком для себя я сделал вывод, даже если через 5-7 лет накоплений я уже не смогу взять то,что хотел, у меня по крайней мере будет 70-80% суммы от того что я хочу. А риски есть везде и всегда. Каждому решать копить и или купить?

Еще крутые истории!

- "Свекровь тебе не подруга": откровения замужних, которые поняли всю суть только после свадьбы

- "Спит со всеми подряд и прячет ребёнка": пользователи рассказали о самых бредовых слухах, которые слышали о себе

- "Узнала, что у него свадьба завтра": девушки рассказали, как уличили в измене партнёров

- "Знали друг друга с рождения": пары рассказали свои счастливые истории любви

- Пользователи рассказали, в каких самых необычных местах у них был интим

Новости партнёров

реклама

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Совет: Продай машину и купи квартиру 30 квадратов в не новом доме в ипотеку на 10 лет. Как бы там ни было ты отдашь эти деньги, ты будешь ОБЯЗАН их отдавать за СВОЕ жилье. Лет через 5, если не идиот, ты продашь эту квартиру и купишь побольше в новом доме под меньший % снова на 10 лет. И уверяю ты найдешь деньги через год на авто попроще - ездить то надо.

Надо не графики строить а действовать.

1. Где инфляция?

2. Где анализ роста недвижимости в городе за год

3. Расходы на съем жилья (или 5-20 лет жить у родителей???)

4. Где гарантия 20-ней стабильной з/п?

5. По ипотеке на 20-30 лет не все так и плохо.

Хотя при ипотеке в 5-10 и 20 лет выплата в месяц существенно отличается, то при выборе 20-30 лет разница в 2-4 т.р., так что 20 лет с нашими процентами, оптимальный вариант.

Платеж в месяц при 20-ней ипотеке существенно ниже чем чем 5-10-ней. Но сейчас можно без штрафных санкций погашать досрочно основной долг, и посчитай в графике выплату 20000 - платеж основной и 20000 досрочное погашение.

Второй плюс - при увольнении, болезни, банк, как арендатор выселить тебя не сможет через 1-2 месяца, досудебка - 2-3 месяца + суд. За это время работу найти всегда можно.

это я не к тому, что что надо или не надо делать так как описал автор поста, такое каждый решает сам, а просто интересно.

В джинсе не хожу, хожу в костюме. Езжу на Субару Импрезе 2008 года.

Ну и рекомендую читать не по диагонали, а внимательно (или уроки отвлекают? Так ты доделай, а потом не спеша читай).

Я копил на первоначальный взнос. А потом (как написано в моём первом посте) брал кредит и покупал. Потом, что бы сменить полуторку на двушку - опять брал кредит.

ну и параллельно копил в ЗОЛОТЕ (как и написано в моем первом посте, если бы ты умел читать и анализировать, то ты бы нашел график роста цены золота за последние 15 лет).

И да, про уроки не забывай, а то мама отшлепает :)

...И да, про уроки не забывай, а то мама отшлепает..

Отлично характеризующие вас фразы - ущербный человек, который всеми силами пытается показаться лучше чем есть на самом деле:)

"Мой дорогой психолог", хотелось бы узнать, с чего такие оглушительные выводы? Или обычный костюм и машина среднего класса - это для вас признак некоего недосягаемого статуса?

Вот написал бы я, что хочу в костюме от Версачи и езжу на Бентли - ну я бы еще понял вашу логику...

Но ОБЫЧНЫЙ повседневный костюм и машина за 619 штук (в 2008г)... Или это для вас недосягаемо?

если брать ипотеку на 5 миллионов - пахать как бобик надо 15-20 лет...

ВОТ Я И ДУМАЮ...

Точно так-же думал, переехав в Канаду (в начале 2000-х). Думал - подкоплю пару-тройку лет и куплю что-нить с хорошим взносом. Через 2 года накопилось 20 000 канадских бобриков, стал смотреть цены, оказывается дом, который стоял 160 000 в то время, когда начинал копить, нонче стоит 190 000. Вобщем плюнул я на такое накопление и купил дом. Ипотеку тут берут на 20-25 лет. Когда взял, общие расходы за дом (ипотека + комуналка/интернеты/ТВ/телефоны) получались 1500 в месяц. За съемное жилье на то время платил 1200 (то есть на 300 в месяц больше нужно было отстегивать). Через 10 лет расклад другой получился. Я за дом плачу 1600 (коммуналка поднялась, да property tax), а цена за такую-же квартирку нонче 1800 уж... Вобщем по скромным прикидкам я за это время, живя в съемной квартире, заплатил примерно те-же деньги, что и проживая в доме.

Самое интересное, что сейчас дом этот стоит 500 000. Делайте выводы...

И рост цен на жилье (пусть 10%): 2500т.р. * 5лет * 0,1 = 1250т.р.

Я долго копил себе на отдельную квартиру, работал с 1996 неофициально, с 1998 официально, зарабатывал по тем временам неплохо, к 2000-му году накопил 8500$, ровно столько тогда стоила 1-комнатная хрущёвка, решил ещё подкопить, но в 2001-м цена той-же 1-комнатной хрущёвки стала 13500$, накопления мои на тот момент были примерно такие-же, мать моя (финансист, главный бухгалтер) советовала мне взять ипотеку (она тогда только появилась) и купить 2-х или 3-х комнатную, но я наотрез отказался влезать в кабалу, купил 1-комнатную хрущёвку за 13800. И что Вы думаете? Через 3 года я её (1-комнатную хрущёвку) продал за 39000$, мать с отцом помогли и я (будучи уже женат и ребёнок в пузике жены рос) купил себе небольшую 3-х комнатную совсем не хрущёвку за 70, через год она стала стоить 120, ещё через 3 - 200т.$. Сейчас я даже не представляю сколько стоит моё жиль и считаю что накопить на него уже точно не реально.

Я придерживаюсь (и всем советую) такого мнения: нужно скопить некоторую сумму (например 50%) и взять короткую ипотеку на квартиру минимального размера, например однушку.

За нее быстро можно рассчитаться, а затем расширяться малыми доплатами без привлечения банков.

Странно! Ипотека это как нож. Ножи бывают разные (инструмент скажем)... Бывают стальные, керамические или супер навороченные и все стоят по разному. Скажите керамический нож это ЗЛО? Неа? Просто мы если НАМ СУПЕР нужно его применяем, но можно и без него... Тут актуальнее был бы пример со скальпелем.

Еще... когда мне тут лечат про ДОЛГИЕ сроки... Скажите а что мешает ВЗЯТЬ под 15% на 20 лет с платежом в 39 500 рублей, НО! Гасить ее не этой суммой а 48 500 рублей? Т.е. больше суммой? Кстати! почему то никто не думает что через лет 5 доходы Андрюша твои скорее всего возрастут. А те деньги что ты взял сейчас - станут дешевле на инфляцию. Т.е. через лет 5 они будут стоить на 20% дешевле. Посмотри на бабло как на ТОВАР который с каждым годом дешевеет. И по другому картинка встанет.

Т.е. надо взять кредит на 20-25-30 лет максимальный СРОК!!! и потом гасить максимально как только ты можешь. НО!!! Когда ты с семьей захочешь поехать на море летом твой платеж может вдруг опять упасть до состояния - обязательной суммы по платежу!

А если брать на 10 лет скажем, то будет очень сложно отдавать банку по 39 500 вместо 48 500.

Надо просто представить что ты арендуешь квартиру... Кстати! как только ты переедешь в свое жилье, у тебя поменяется взгляд на все. и на ремонт и на ее оборудование...

Вообщем Надо Вам молодой человек еще тшательно подумать над своей математикой...

Как итог приехав начала говорить теми же словами и обьяснять ЕЙ ничего толком не пришлось. Везде, в каждом городе все, более менее сбалансировано! Зарплаты меньше - значит и услуги дешевле и товары некоторые дешевле и жилье также дешевле.

Думаете в Москве НЕ УВОЛЬНЯЮТ людей? и доходы у большинства растут? да нифига! все также как и у Вас. только цифры другие. Ну так и постричься в Саратове не стоит 500-600 рублей!

Человек привел какие то цифры и в ответе я опирался на них же. К примеру стоимость моего жилья куда как выше, но при этом кредит меньше и сумма платежей тоже. 48500 платежи мне в нынешней обстановке не потянуть.

Москва.

Вы что предлагаете? давайте сменим власть, наладим налогооблажение и всем регионам будет поровну. При этом угробим промышленность и обороноспособность страны. А потом на этих руинах ВАШИ дети будут голодать и нищенствовать лет 50 пока опять не вернется все на круги своя. Не верите? Посмотрите вокруг аля Украина.

Просто нужно немного включать голову, когда берёшь ипотеку. Во первых у меня был сад и гараж, на случай непредвиденных обстоятельств, их я мог продать. Во вторых: не имея ничего я взял ОДНОКОМНАТНУЮ!!! квартиру, а не замахивался сразу на трёшку. Сейчас планирую расширяться, ну так половина стоимости трёшки у меня уже будет от продажи однокомнатной.

Просчитывать нужно РИСКИ, а не выгоду от накопления.

Однушка своя куда как лучше сьемной двушки! ДАЖЕ ЕСЛИ семья!

Я договорился с мужем сестры жены, взяли участок 10 соток на двоих и за 5 лет поставили 2-хэтажный дом, без кредитов, на одну зарплату, строили летом, зимой закупали стройматериал.

Чтобы быть совсем честным - на участок мне дали ссуду на работе.

В минусе - нет совсем свободного времени и физически все это очень тяжело. В плюсе - огромные деньги, которые я не должен банку в течение 10-15-20 лет.

От человека, который бегал за помощью к банкам, читаю :)

с двухкомнатной развалюшкой 1923 года постройки в черте города(за те же деньги можно было купить убитую трешку на вторичном рынке жилья), и начал строить. Товарисч,который вам в упрек ставит сотрудничество с мужем сестры жены, явно "в одного" строить не пробовал. А так, своими руками, при нечастой поддержке родни и друзей, и с постоянной помощью брата жены, дело идет к завершению. В чистом остатке через 7 лет трудов по выходным - двухэтажный дом из 5 комнат, 2 санузла (один совмещенный, второй-раздельный), гараж. Из самых глобальных плюсов - то, что никому не должен был за все время ни копейки, стройматериалы покупались по мере появления средств. А когда остался не так давно без работы, так только скорость работ по дому возросла.. До полного завершения отделочных работ дел осталось пунктов 10, не напряжных ни финансово, ни физически.

Так что я считаю, вы и я сделали все правильно, жизнь в своем благоустроенном доме - это совсем другой образ жизни и совсем другое ее качество.

На выпады Ромы внимания не обращаю )