1675

2

СМИ кричат - котировки гуглов-эпплов бьют рекорды! Жизнь удалась, короче, хехе.

Что там происходит в реале? Биржевой показатель, позволяющий оценивать наличие пузыря - это соотношение биржевой капитализации к прибылям (P/E). Чем соотношение выше - тем больше пузырь. Соответственно, чтобы замаскировать пузырь - нужно раздувать прибыли.

На помощь американским компаниям в данном вопросе приходит "креативная бухгалтерия". Что это такое?

Стандарты бухгалтерского учета GAAP в США вполне легитимно позволяют компаниям играть на биржах, и записывать акции в активах (по текущим котировкам) ровно с таким же весом, как реальные средства производства. GAAP позволяет записывать в активы и так называемые неизмеримые активы, типа good will. Например, у Халлибертон, что сегодня вспоминали, этого гудвила на балансе записано больше, чем живой наличности.

Все это означает, что бухгалтерский учет США позволяет корпорациям прикрывать долговые обязательства либо малоликвидными, либо вообще неликвидными сущностями в качестве активов, маскируя убытки и завышая тем самым прибыльность. Главное - чтобы лохи покупали акции и продолжали давать в долг, и она будет обслуживать старые долги за счет новых поступлений.

Дальше - больше. С некоторых пор креативных приемов, разрешенных GAPP, корпорациям перестало хватать, чтобы убедить лохов-инвесторов продолжать инвестировать.

Корпорации стали жаловаться на "жесткие" ограничения GAAP и публиковать параллельную отчетность, где эти ограничения игнорируются и делаются дополнительные приписки. Цель этой отчетности - презенташки для лохов, отчетность GAAP они не отменяют, но лохам можно рассказывать.

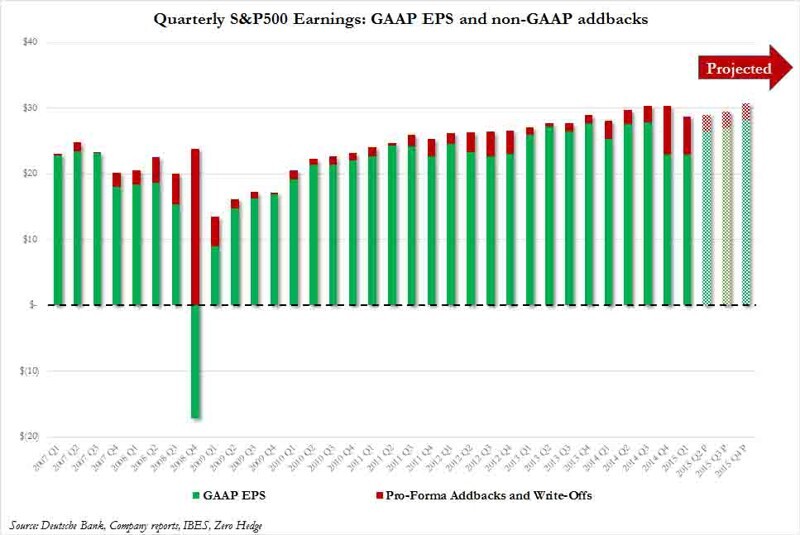

Масштабы приписок можно оценить так - у каждой пятой компании США эти приписки превышают 50% дохода! Многие компании, убыточные по GAAP, являются прибыльными по "улучшенной" версии отчетности.

Если руководствоваться стандартами GAAP в 1-м квартале 2015 корпоративные прибыли США сократились на 9.2% по сравнению с годом назад (а в четвертом квартале 2014 они рухнули на 17.2% - в то время как "улучшенная" версия отчетности дала рост на 4.7%

Характерно, что в последние два квартала приписки максимальны с первой волны суперкризиса:

Что там происходит в реале? Биржевой показатель, позволяющий оценивать наличие пузыря - это соотношение биржевой капитализации к прибылям (P/E). Чем соотношение выше - тем больше пузырь. Соответственно, чтобы замаскировать пузырь - нужно раздувать прибыли.

На помощь американским компаниям в данном вопросе приходит "креативная бухгалтерия". Что это такое?

Стандарты бухгалтерского учета GAAP в США вполне легитимно позволяют компаниям играть на биржах, и записывать акции в активах (по текущим котировкам) ровно с таким же весом, как реальные средства производства. GAAP позволяет записывать в активы и так называемые неизмеримые активы, типа good will. Например, у Халлибертон, что сегодня вспоминали, этого гудвила на балансе записано больше, чем живой наличности.

Все это означает, что бухгалтерский учет США позволяет корпорациям прикрывать долговые обязательства либо малоликвидными, либо вообще неликвидными сущностями в качестве активов, маскируя убытки и завышая тем самым прибыльность. Главное - чтобы лохи покупали акции и продолжали давать в долг, и она будет обслуживать старые долги за счет новых поступлений.

Дальше - больше. С некоторых пор креативных приемов, разрешенных GAPP, корпорациям перестало хватать, чтобы убедить лохов-инвесторов продолжать инвестировать.

Корпорации стали жаловаться на "жесткие" ограничения GAAP и публиковать параллельную отчетность, где эти ограничения игнорируются и делаются дополнительные приписки. Цель этой отчетности - презенташки для лохов, отчетность GAAP они не отменяют, но лохам можно рассказывать.

Масштабы приписок можно оценить так - у каждой пятой компании США эти приписки превышают 50% дохода! Многие компании, убыточные по GAAP, являются прибыльными по "улучшенной" версии отчетности.

Если руководствоваться стандартами GAAP в 1-м квартале 2015 корпоративные прибыли США сократились на 9.2% по сравнению с годом назад (а в четвертом квартале 2014 они рухнули на 17.2% - в то время как "улучшенная" версия отчетности дала рост на 4.7%

Характерно, что в последние два квартала приписки максимальны с первой волны суперкризиса:

а соотношение биржевой капитализации к корпоративным прибылям (по GAAP), достигло уровня 20.3, не имеющего прецедента (с приписками - 18.1). И это при том, повторюсь, что в сам GAAP изначально заложено много "легитимных" махинаций.

Сдается мне, эти сомнительные рекорды и упражнения в креативной бухгалтерии скоро закончатся крайне неприятным для "инвесторов" образом. Записывание всяких виртуальных сущностей в активы не отменит того факта, что они по заявленной стоимости неликвидны, и накопленный разрыв неизбежно прорвется.

Сдается мне, эти сомнительные рекорды и упражнения в креативной бухгалтерии скоро закончатся крайне неприятным для "инвесторов" образом. Записывание всяких виртуальных сущностей в активы не отменит того факта, что они по заявленной стоимости неликвидны, и накопленный разрыв неизбежно прорвется.

Источник:

Ссылки по теме:

- Пластическая хирургия прошлого

- Фотожабы на истерику Саманты Пауэр

- Умирающей от анорексии женщине уже не в силах помочь

- Подросток-зацепер погиб в Москве от удара током на крыше поезда

- Велоакции, которые нас удивили

Новости партнёров

реклама

{kind=link}

{kind=link}

Вся надежда на нашего дядю Вову. Курс на дедолларизацию взяли , теперь главное не обо...сра..тся а то доллар нынче 63 почти и как то не очень комфортно.

Ощущение, что америкосы нас по тихому лошат не исчезает

в общем, виртуальная бюстгалтерия как она есть :)