1304

4

Неизвестные пустили сейчас слух, что «Дойче банк» якобы запросил у ЕЦБ экстренный кредит. Твиттер отреагировал моментально, аккаунт шутников уже забанили. Вместе с тем ситуация с «Дойче банком» остаётся крайне тревожной — и если этот слух завтра подтвердиться, аналитики, пожалуй, только пожмут плечами. Дескать, к этому всё и шло.

А вот уже настоящая новость. «Банк Америки» предупредил о грядущем обвале на рынке облигаций.

А вот уже настоящая новость. «Банк Америки» предупредил о грядущем обвале на рынке облигаций.

Bank of America предупредил о риске обвала на рынке облигаций

Облигации становятся все более опасным активом, предупреждает Bank of America Merrill Lynch. Инвесторы пока не готовы от них избавляться, но их «иррациональная эйфория» может привести к лопнувшему пузырю

Инвесторы все чаще задаются вопросом, «не подходит ли к концу эпоха сверхнизких доходностей по облигациям», признается Bank of America Merrill Lynch (BAML) в своем обзоре за 12 августа (есть у РБК). Клиентов банка все больше беспокоит «иррациональная эйфория» (выражение, которое впервые употребил в 1996 году тогдашний глава ФРС Алан Гринспен) на рынках бумаг с фиксированной доходностью, но продавать облигации они пока не готовы, пишет аналитик BAML Майкл Хартнетт.

Bank of America не первый, кто предупреждает о том, что цены на облигации забрались слишком высоко. На этой неделе управляющий директор J.P. Morgan Asset Management Оксана Аронов написала в колонке на сайте InvestmentEurope, что облигации с отрицательной доходностью, которых в мире торгуется уже более чем на $10 трлн, фактически превратились в эквивалент биржевых товаров (commodities), таких как нефть или золото. В условиях, когда инвестор приобретает бумагу заведомо убыточную, если держать ее до погашения, возможен только один рациональный расчет — что найдется кто-то, кто заплатит за нее еще дороже («теория большего дурака»), написала Аронов.

В июне американский финансист Билл Гросс заявил, что глобальная доходность по облигациям никогда не была столь низкой «за 500 лет задокументированной истории» и это «сверхновая, которая однажды взорвется».

Как пишет Хартнетт из BAML, защитные активы, такие как облигации или их заменители, становятся все более уязвимы к следующему витку ужесточения монетарной политики в США. Хартнетт приводит в пример ситуацию 2013 года, когда ФРС объявила о планах сворачивания «количественного смягчения» (QE), на что рынок отреагировал резким снижением цен на облигации и, соответственно, ростом доходностей. С тех пор ФРС только раз подняла ключевую ставку и пока откладывает следующее повышение, а тем временем не только страны, но и компании начали размещать бумаги с отрицательной доходностью.

Инвесторы пока не спешат избавляться от бондов, отмечает Хартнетт. Продавать облигации прямо сейчас значило бы то же самое, что продавать акции американских технологических компаний в августе 1999 года — за восемь месяцев до того, как «пузырь доткомов» лопнул, пишет аналитик. Катализатором всплеска доходностей на рынке облигаций может стать традиционная августовская встреча ФРС в Джексон-Хоул (ее проведение намечено на 27–29 августа), рассуждает Хартнетт. На ней глава ФРС Джаннет Йеллен может выступить с заявлениями, которые будут свидетельствовать о решимости ФРС ужесточить монетарную политику.

Потери инвесторов в случае внезапного повышения доходностей суверенных облигаций могут быть очень масштабными. По оценке Goldman Sachs, если доходность казначейских облигаций США неожиданно вырастет на 1 п.п., потери держателей бондов составят порядка $1 трлн.

BAML считает, что 2016 и 2017 годы, скорее всего, станут временем перехода к более сбалансированному сочетанию денежно-кредитной и бюджетной политики по всему миру. В последние восемь лет центробанки вливали деньги в финансовый сектор, а правительства соблюдали режим экономии. Вскоре монетарных стимулов будет становиться меньше, но правительства смогут проводить адресное фискальное стимулирование, прогнозирует инвестбанк. В преддверии этих структурных сдвигов инвесторам следует переключаться с «финансовых» активов (акции, облигации) на «реальные» (сырье, недвижимость) и с активов, выигрывающих в «дефляционные» времена (доллар, госбумаги), на активы, выгодные в условиях инфляции (золото, сырье), считает BAML.

Инвесторы все чаще задаются вопросом, «не подходит ли к концу эпоха сверхнизких доходностей по облигациям», признается Bank of America Merrill Lynch (BAML) в своем обзоре за 12 августа (есть у РБК). Клиентов банка все больше беспокоит «иррациональная эйфория» (выражение, которое впервые употребил в 1996 году тогдашний глава ФРС Алан Гринспен) на рынках бумаг с фиксированной доходностью, но продавать облигации они пока не готовы, пишет аналитик BAML Майкл Хартнетт.

Bank of America не первый, кто предупреждает о том, что цены на облигации забрались слишком высоко. На этой неделе управляющий директор J.P. Morgan Asset Management Оксана Аронов написала в колонке на сайте InvestmentEurope, что облигации с отрицательной доходностью, которых в мире торгуется уже более чем на $10 трлн, фактически превратились в эквивалент биржевых товаров (commodities), таких как нефть или золото. В условиях, когда инвестор приобретает бумагу заведомо убыточную, если держать ее до погашения, возможен только один рациональный расчет — что найдется кто-то, кто заплатит за нее еще дороже («теория большего дурака»), написала Аронов.

В июне американский финансист Билл Гросс заявил, что глобальная доходность по облигациям никогда не была столь низкой «за 500 лет задокументированной истории» и это «сверхновая, которая однажды взорвется».

Как пишет Хартнетт из BAML, защитные активы, такие как облигации или их заменители, становятся все более уязвимы к следующему витку ужесточения монетарной политики в США. Хартнетт приводит в пример ситуацию 2013 года, когда ФРС объявила о планах сворачивания «количественного смягчения» (QE), на что рынок отреагировал резким снижением цен на облигации и, соответственно, ростом доходностей. С тех пор ФРС только раз подняла ключевую ставку и пока откладывает следующее повышение, а тем временем не только страны, но и компании начали размещать бумаги с отрицательной доходностью.

Инвесторы пока не спешат избавляться от бондов, отмечает Хартнетт. Продавать облигации прямо сейчас значило бы то же самое, что продавать акции американских технологических компаний в августе 1999 года — за восемь месяцев до того, как «пузырь доткомов» лопнул, пишет аналитик. Катализатором всплеска доходностей на рынке облигаций может стать традиционная августовская встреча ФРС в Джексон-Хоул (ее проведение намечено на 27–29 августа), рассуждает Хартнетт. На ней глава ФРС Джаннет Йеллен может выступить с заявлениями, которые будут свидетельствовать о решимости ФРС ужесточить монетарную политику.

Потери инвесторов в случае внезапного повышения доходностей суверенных облигаций могут быть очень масштабными. По оценке Goldman Sachs, если доходность казначейских облигаций США неожиданно вырастет на 1 п.п., потери держателей бондов составят порядка $1 трлн.

BAML считает, что 2016 и 2017 годы, скорее всего, станут временем перехода к более сбалансированному сочетанию денежно-кредитной и бюджетной политики по всему миру. В последние восемь лет центробанки вливали деньги в финансовый сектор, а правительства соблюдали режим экономии. Вскоре монетарных стимулов будет становиться меньше, но правительства смогут проводить адресное фискальное стимулирование, прогнозирует инвестбанк. В преддверии этих структурных сдвигов инвесторам следует переключаться с «финансовых» активов (акции, облигации) на «реальные» (сырье, недвижимость) и с активов, выигрывающих в «дефляционные» времена (доллар, госбумаги), на активы, выгодные в условиях инфляции (золото, сырье), считает BAML.

Напомню, сейчас экономики Запада дружно погружаются в пучину ПОПС, политики отрицательных процентных ставок. В этих условиях покупка облигаций становится убыточным делом — вы даёте в долг, допустим, сто франков, а через год вам возвращают... только 99.

Вы спросите, почему же кто-то покупает облигации даже на таких невыгодных условиях?

Причин тому несколько. Во-первых, много где власти заставляют придворные банки покупать облигации, неважно по какой цене. Ну, знаете, как в советские времена в полупринудительном порядке распространяли лотерейные билеты и тому подобную дребедень.

Во-вторых, другие варианты (кроме облигаций) также не особо-то хороши. Хранить деньги в бумажных купюрах неудобно — нужно их перевозить, пересчитывать, охранять. Быстро перечислить куда-нибудь бумажные деньги также тяжело, такого рода операциями на постоянной основе занимаются разве что наркобароны.

Хранить же деньги на счетах в банках просто опасно. Если, скажем, казначейские облигации США будут ликвидны до тех пор, пока вся финансовая система США не рухнет, то деньги на счетах любого американского банка уязвимы — если этот банк лопнет, ваши денежки пропадут.

Вот и получается, что иногда лучше заплатить немного за хранение денег в надёжных облигациях, чем связываться с неудобными и опасными «наличными». (На всякий случай напомню, что в статьях на финансовую тему под термином «наличные» или «cash» подразумеваются обычно не бумажные банкноты, а деньги на счетах в банках).

Так вот, цены на облигации бьют рекорды, доходность падает ниже всяких разумных пределов. Однако что же происходит в это время с кредитами для реального бизнеса?

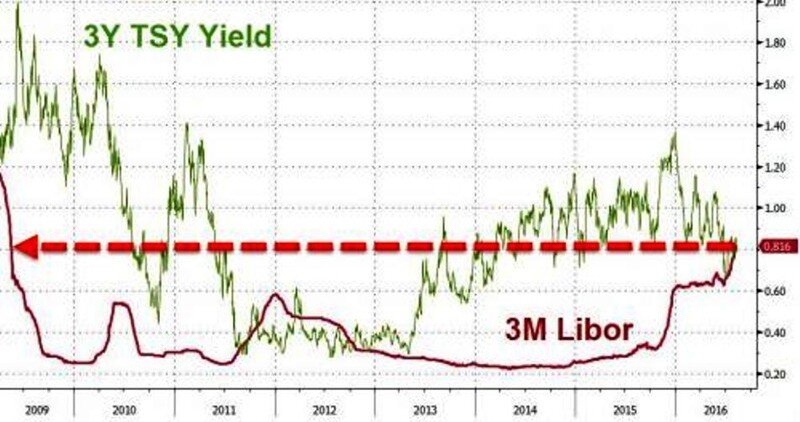

А кредиты для реального бизнеса, равно как и кредиты для физических лиц, напротив, дорожают. Кредитная ставка LIBOR обновила максимум с 2009 года — это значит, что брать новые кредиты и обслуживать старые становится в среднем всё дороже и дороже:

Вы спросите, почему же кто-то покупает облигации даже на таких невыгодных условиях?

Причин тому несколько. Во-первых, много где власти заставляют придворные банки покупать облигации, неважно по какой цене. Ну, знаете, как в советские времена в полупринудительном порядке распространяли лотерейные билеты и тому подобную дребедень.

Во-вторых, другие варианты (кроме облигаций) также не особо-то хороши. Хранить деньги в бумажных купюрах неудобно — нужно их перевозить, пересчитывать, охранять. Быстро перечислить куда-нибудь бумажные деньги также тяжело, такого рода операциями на постоянной основе занимаются разве что наркобароны.

Хранить же деньги на счетах в банках просто опасно. Если, скажем, казначейские облигации США будут ликвидны до тех пор, пока вся финансовая система США не рухнет, то деньги на счетах любого американского банка уязвимы — если этот банк лопнет, ваши денежки пропадут.

Вот и получается, что иногда лучше заплатить немного за хранение денег в надёжных облигациях, чем связываться с неудобными и опасными «наличными». (На всякий случай напомню, что в статьях на финансовую тему под термином «наличные» или «cash» подразумеваются обычно не бумажные банкноты, а деньги на счетах в банках).

Так вот, цены на облигации бьют рекорды, доходность падает ниже всяких разумных пределов. Однако что же происходит в это время с кредитами для реального бизнеса?

А кредиты для реального бизнеса, равно как и кредиты для физических лиц, напротив, дорожают. Кредитная ставка LIBOR обновила максимум с 2009 года — это значит, что брать новые кредиты и обслуживать старые становится в среднем всё дороже и дороже:

Ставка LIBOR обновила рекорд с 2009 года - что это значит для "простых лохов"?

Рассмотрим более детально вопрос, поднятый ранее здесь - ФРС теряет контроль над ситуацией? Или просто скот готовят к убою?

Ставка ФРС это не та ставка, от которой ведут отсчет кредиты, выдаваемые "простым" корпорациям и гражданам. Для коммерческих кредитов гораздо важнее ставка LIBOR, к которой банки добавляют свою ренту и оценку рисков, формируя конечную ставку, по которой кредит выдается корпорации или ипотечнику.

И, несмотря на то, что ставка ФРС не менялась с конца прошлого года, ставка LIBOR сейчас вновь обновила рекорд с 2009 года (первый график, красным) - демонстрируя непрерывный рост каждый день уже почти месяц.

Каков эффект от этого рекорда для конечных должников?

Во-первых, понятно, что сложнее будет перезанимать, чтобы погасить новыми займами ранее набранные кредиты.

Во-вторых, во многие уже выданные кредиты была заложена привязка к LIBOR - процент автоматически вырастет сразу. Какова доля таких кредитов?

По оценкам Goldman Sachs 20% всей уже имеющейся ипотеки в США была привязана к LIBOR (ARM-ипотека). Часто схема используется и в образовательных кредитах. Совокупно долг граждан США, привязанный к LIBOR, оценивается в 15-20%. У корпоративного кредитования доля повыше - 20%-25%.

Таким образом, совокупный долг граждан и корпораций США, завязанный на LIBOR, составляет примерно $6 трлн. долл. - детальная декомпозиция по полным долгам секторов дана на третьей картинке.

Соответственно, рост ставки в последние недели означает "всего лишь", что корпорации и граждане США должны будут заплатить по процентам в следующем году на скромные $60 млрд. долл. больше. Это сразу.

Сумма возрастет в разы, если добавить к них тех, кто будет рефинансировать кредиты.

В общем, еще один громкий звоночек финансовым пузырям и долговым пирамидам, бухыхы.

Все увязшие в долгах, как безумные, будут сейчас лоббировать перезапуск печатного станка ФРС, но... Не их ли активы собираются делить "правильные пацаны", имевшие доступ к печатному станку на предыдущем этапе и проблем с наличием долларовой макулатуры не имеющие?

Ставка ФРС это не та ставка, от которой ведут отсчет кредиты, выдаваемые "простым" корпорациям и гражданам. Для коммерческих кредитов гораздо важнее ставка LIBOR, к которой банки добавляют свою ренту и оценку рисков, формируя конечную ставку, по которой кредит выдается корпорации или ипотечнику.

И, несмотря на то, что ставка ФРС не менялась с конца прошлого года, ставка LIBOR сейчас вновь обновила рекорд с 2009 года (первый график, красным) - демонстрируя непрерывный рост каждый день уже почти месяц.

Каков эффект от этого рекорда для конечных должников?

Во-первых, понятно, что сложнее будет перезанимать, чтобы погасить новыми займами ранее набранные кредиты.

Во-вторых, во многие уже выданные кредиты была заложена привязка к LIBOR - процент автоматически вырастет сразу. Какова доля таких кредитов?

По оценкам Goldman Sachs 20% всей уже имеющейся ипотеки в США была привязана к LIBOR (ARM-ипотека). Часто схема используется и в образовательных кредитах. Совокупно долг граждан США, привязанный к LIBOR, оценивается в 15-20%. У корпоративного кредитования доля повыше - 20%-25%.

Таким образом, совокупный долг граждан и корпораций США, завязанный на LIBOR, составляет примерно $6 трлн. долл. - детальная декомпозиция по полным долгам секторов дана на третьей картинке.

Соответственно, рост ставки в последние недели означает "всего лишь", что корпорации и граждане США должны будут заплатить по процентам в следующем году на скромные $60 млрд. долл. больше. Это сразу.

Сумма возрастет в разы, если добавить к них тех, кто будет рефинансировать кредиты.

В общем, еще один громкий звоночек финансовым пузырям и долговым пирамидам, бухыхы.

Все увязшие в долгах, как безумные, будут сейчас лоббировать перезапуск печатного станка ФРС, но... Не их ли активы собираются делить "правильные пацаны", имевшие доступ к печатному станку на предыдущем этапе и проблем с наличием долларовой макулатуры не имеющие?

При этом ставка ФРС не менялась в этом году, но ее недостаточно, чтобы подпитывать все долговые и финансовые пирамиды - конкуренция за долларовые капиталы обостряется.

Банкиров, конечно, тоже можно понять. В условиях нестабильности они пытаются подстраховаться и заложить свои риски в ставку по выдаваемым кредитам. Вот так выдашь бизнесмену кредит, а он возьмёт и разорится... лучше зарядить ему ставку повыше.

Повторюсь, ситуация не просто тревожная, ситуация критическая. Авторитетное рейтинговое агентство Standard & Poor’s, например, недавно заявило, что корпорации США утопают в долгах. По мнению агентства, ситуация сейчас хуже, чем перед 2008 годом. Более того, аналитики S&P полагают, что серьёзные проблемы (такие как массовые банкротства) в некоторых секторах экономики США — это только вопрос времени:

Повторюсь, ситуация не просто тревожная, ситуация критическая. Авторитетное рейтинговое агентство Standard & Poor’s, например, недавно заявило, что корпорации США утопают в долгах. По мнению агентства, ситуация сейчас хуже, чем перед 2008 годом. Более того, аналитики S&P полагают, что серьёзные проблемы (такие как массовые банкротства) в некоторых секторах экономики США — это только вопрос времени:

S&P: Корпорации США утопают в долгах - риски банкротств максимальны с 2008 года

Итак, это уже не "подпольная аналитика", а мейнстрим - в роли капитана очевидность на арене выступает рейтинговое агенство S&P Global Ratings:

"Компании США набрали столько долгов, что уязвимы к банкротствам и понижениям рейтинга как минимум на том же уровне, что предшествовал первой волне суперкризиса в 2008. На основании исследования 2200 компаний, мы видим, что соотношение заемного и собственного капитала (leverage) находится на самом худшем уровне за 10 лет, подгоняемое низкими ставками и замедлением прибыльности. Мусорные компании (привет сланцам) подвержены особому риску, так как ставки возможно начнут расти, и им сложно будет рефинансировать долги. И это не вопрос категории "если", это вопрос "когда".

"Компании США набрали столько долгов, что уязвимы к банкротствам и понижениям рейтинга как минимум на том же уровне, что предшествовал первой волне суперкризиса в 2008. На основании исследования 2200 компаний, мы видим, что соотношение заемного и собственного капитала (leverage) находится на самом худшем уровне за 10 лет, подгоняемое низкими ставками и замедлением прибыльности. Мусорные компании (привет сланцам) подвержены особому риску, так как ставки возможно начнут расти, и им сложно будет рефинансировать долги. И это не вопрос категории "если", это вопрос "когда".

На этом фоне уже не приходится удивляться тому, что миллиардеры продолжают переводить свои состояния в наличные:

Миллиардеры массово переводят состояния в наличные

огатейшие люди планеты продолжают стремительно избавляться от вложений в какие-либо активы и массово переводят состояние в наличные деньги и их эквиваленты, сообщила в "Переписи миллиардеров мира" исследовательская компания Wealth-X.

По итогам 2015 года доля наличных в капитале долларовых миллиардеров мира выросла до абсолютного рекорда за все время доступной статистики и составила 22,1%.

Иными словам, каждый пятый доллар состояния 2,5 тысячи богатейших людей Земли держали в наличной валюте на банковских депозитах.

Этот тренд наметился в 2012 году, и с тех пор только ускоряется: миллиардеры выводят деньги, в том числе, из ценных бумаг, из вложений в недвижимость и бизнес.

Причина - завышенная оценка стоимости акций в мире, а также "неопределенность в мировой экономике" отмечает Wealth-X.

Инвестиционные фонды также предпочитают не рисковать и по максимуму оставаться "в кэше", сообщил в июне Bank of America Merrill Lynch.

В ходе опроса управляющих с активами на 654 млрд долларов, BofA выяснил, что в наличных и их эквивалентах (казначейские векселя или сберегательные счета) фонды держат 5,7% активов - рекордную долю с 2001 года.

Обналичить половину состояния решил в 2016 году российский миллиардер Михаил Прохоров. В июне он продал свой крупнейший актив - 20% акций "Уралкалия" - структурам, близким к владельцу «Уралхима» Дмитрию Мазепину. Сумма сделки могла составить 4 млрд долларов. По словам близких к Прохорову источников, решение он принял после обысков в группе "Онэксим", проведенных 14 апреля при участии ФСБ.

По данным "Ведомостей" Прохоров ищет покупателя на практически все свои российские активы.

По итогам 2015 года доля наличных в капитале долларовых миллиардеров мира выросла до абсолютного рекорда за все время доступной статистики и составила 22,1%.

Иными словам, каждый пятый доллар состояния 2,5 тысячи богатейших людей Земли держали в наличной валюте на банковских депозитах.

Этот тренд наметился в 2012 году, и с тех пор только ускоряется: миллиардеры выводят деньги, в том числе, из ценных бумаг, из вложений в недвижимость и бизнес.

Причина - завышенная оценка стоимости акций в мире, а также "неопределенность в мировой экономике" отмечает Wealth-X.

Инвестиционные фонды также предпочитают не рисковать и по максимуму оставаться "в кэше", сообщил в июне Bank of America Merrill Lynch.

В ходе опроса управляющих с активами на 654 млрд долларов, BofA выяснил, что в наличных и их эквивалентах (казначейские векселя или сберегательные счета) фонды держат 5,7% активов - рекордную долю с 2001 года.

Обналичить половину состояния решил в 2016 году российский миллиардер Михаил Прохоров. В июне он продал свой крупнейший актив - 20% акций "Уралкалия" - структурам, близким к владельцу «Уралхима» Дмитрию Мазепину. Сумма сделки могла составить 4 млрд долларов. По словам близких к Прохорову источников, решение он принял после обысков в группе "Онэксим", проведенных 14 апреля при участии ФСБ.

По данным "Ведомостей" Прохоров ищет покупателя на практически все свои российские активы.

Когда всё рухнет, эти наличные сослужат им хорошую службу. На пике кризиса за наличные миллиардеры смогут скупить большое количество подешевевших активов.

Подведу итог

Сейчас некоторые радуются тому, что индексы США находятся на рекордно высоких отметках. Радоваться однако тут нечему. Если ваш безработный сосед хвастается вам новым мобильником, это не значит, что у него всё хорошо с деньгами. Это значит, что он взял микрокредит и уже растратил его — со всеми вытекающими отсюда неприятными последствиями.

Источник:

Ссылки по теме:

- В Швейцарии может появится закон о «Безусловном основном доходе»

- Всё когда-нибудь закончится

- 15 самых крупных экономик планеты 2016 года

- Если бы политики были персонажами классических картин

- Фотожабы на истерику Саманты Пауэр

Новости партнёров

реклама

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Мы все крайне заинтересованы, чтоб этот старый, неповоротливый, десятки лет пожирающий стероиды ФРС, больной слон, под названием "экономика США", таки протянул подольше. Если это огромное животное, слишком быстро завалится на бок и выпустит весь, смердящий токсичными долгами воздух, то мало не покажется никому. Мир на десятилетия окажется в дикой неразберихе, голодном хаосе и нудном переформатировании. Не исключено, что в этом случаи наши поколения так просвета и не увидят. А, оно нам надо???

ты же это более 2-х лет назад предсказывал